More Related Content

PDF

PPTX

PPTX

PDF

PDF

PDF

PDF

PDF

What's hot

PDF

PPTX

PPTX

財務分析の目の付けどころ – 財務諸表の読み方から経営分析まで(導入編)

PPTX

PDF

クリエイターのための「はじめての確定申告」 先生:山内 真理

PPTX

会計の見方をChange for slide share

PPTX

PDF

PPTX

PDF

PDF

PDF

PDF

PPTX

PPTX

PDF

PDF

PDF

Similar to 決算書の見方についてアップロード用

PPTX

PDF

PDF

PDF

PDF

PPT

HP用パワーポイント(第8~10章).pptfasdsafa3edfadfadsfadsfads

PDF

PPTX

PPTX

PDF

寒川町商工会創業支援セミナーで講演「資金繰りと収支計画の考え方」

PPTX

PDF

PDF

PDF

PDF

PPTX

PDF

PPT

ベンチャー経営者のための会計お作法 20110314

PDF

PDF

決算書の見方についてアップロード用

- 1.

- 2.

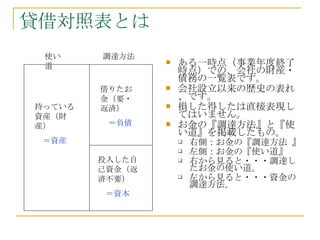

貸借対照表とは ある一時点(事業年度終了時点)での、会社の財産・債務の一覧表です。会社設立以来の歴史の表れ、です。 損した得したは直接表現してはいません。 お金の『調達方法』と『使い道』を掲載したもの。 右側:お金の『調達方法 』 左側:お金の『使い道』 右から見ると・・・調達したお金の使い道。 左から見ると・・・資金の調達方法。 持っている資産(財産) = 資産 借りたお金(要・返済) = 負債 投入した自己資金(返済不要) = 資本 使い道 調達方法 - 3.

- 4.

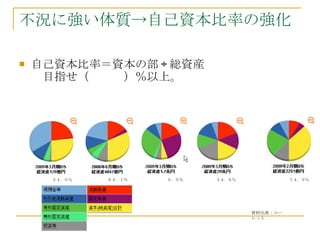

個人事業者の方へ - 自己資本比率計算の際の注意点- 使い道 調達方法 法人の貸借対照表とはちょっと異なります。 資本の部の額:90(=165+25- 100)。 自己資本比率:31 . 5%(=90 ÷ 285) 事業主借:事業主が会社に追加投入した資金 事業主貸:事業主が会社から持って帰ったお金(=事業主の給与のようなもの) 現金 売掛金 商品 車 事業主貸 195 30 20 40 100 借入金 事業主借 元入金 もうけ 195 25 100 65 385 左側合計 右側合計 385 - 5.

- 6.

- 7.

計算してみましょう % ( ) ( ) 763 税引後利益 ------- ------- 508 当期法人税等 1,271 経常利益 250 支払利息 1 受取利息 1,520 営業利益 9,556 販管費合計 890 雑 費 547 租税公課 800 修繕費 255 広告宣伝費 600 地代家賃 440 通信費 1,004 福利厚生費 5,020 給 与 11,076 売上総利益 5,964 仕 入 17,040 売 上 固定費 変動費 金額 勘定科目 変動費 経常利益 限界利益 売 上 固定費 - 8.

キャッシュフロー(CF)計算書 Ⅰ .営業活動によるCF本業でどれだけ『現金 』 を稼いだか->プラスでないと始まりません Ⅱ .投資活動によるCF 設備等などへの資金の出(入)り->稼いだ資金をどう使っているか Ⅲ .財務活動によるCF 銀行取引での資金の出入り->不足資金をどう調達(返済)しているか Ⅳ .当期現金預金の増減額 Ⅰ +Ⅱ+Ⅲ 資料出典:ユーレット - 9.

では、CF計算書を作ってみましょう ◎ 200 4,720 4,520 負債+資本 155 1,405 1,250 剰余金 0 600 600 資本金 ◎ :同じ額です。 ★ :逆算です。 ★ 47 402 355 その他の負債 13 78 65 未払法人税等 -85 1,415 1,500 借入金 70 820 750 買掛債務 ◎ 200 4,720 4,520 総資産 310 減価償却費 ★ 735 1,165 430 その他の資産 -100 840 940 固定資産 155 税引後当期利益 -580 850 1,430 棚卸資産 185 当期法人税等 計算書 60 1,100 1,040 売上債権 対照表 340 税引 [ 前 ] 当期利益 損 益 85 765 680 現金預金 貸 借 今期 増減 今期 前期 - 10.

- 11.

- 12.

ご静聴ありがとうございました。 川中重司(しげし) [email_address] 川中重司、ほのぼのIT税理士! (^^) のブログ http://shigeshi.sblo.jp 税理士法人川中経営 鯖江市本町4丁目10の7 Tel: 0778-51-0600 http://www.kawanaka-keiei.jp 詳しくは、「ほのぼの税理士」で 検 索

![では、CF計算書を作ってみましょう ◎ 200 4,720 4,520 負債+資本 155 1,405 1,250 剰余金 0 600 600 資本金 ◎ :同じ額です。 ★ :逆算です。 ★ 47 402 355 その他の負債 13 78 65 未払法人税等 -85 1,415 1,500 借入金 70 820 750 買掛債務 ◎ 200 4,720 4,520 総資産 310 減価償却費 ★ 735 1,165 430 その他の資産 -100 840 940 固定資産 155 税引後当期利益 -580 850 1,430 棚卸資産 185 当期法人税等 計算書 60 1,100 1,040 売上債権 対照表 340 税引 [ 前 ] 当期利益 損 益 85 765 680 現金預金 貸 借 今期 増減 今期 前期](https://image.slidesharecdn.com/random-091124021812-phpapp01/85/slide-9-320.jpg)

![ご静聴ありがとうございました。 川中重司(しげし) [email_address] 川中重司、ほのぼのIT税理士! (^^) のブログ http://shigeshi.sblo.jp 税理士法人川中経営 鯖江市本町4丁目10の7 Tel: 0778-51-0600 http://www.kawanaka-keiei.jp 詳しくは、「ほのぼの税理士」で 検 索](https://image.slidesharecdn.com/random-091124021812-phpapp01/85/slide-12-320.jpg)