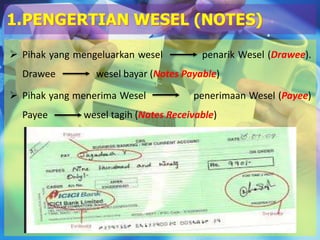

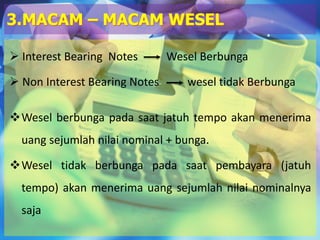

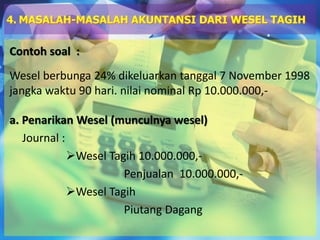

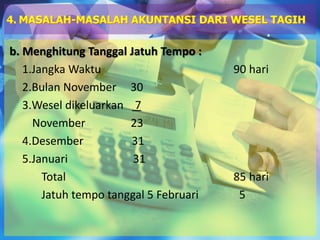

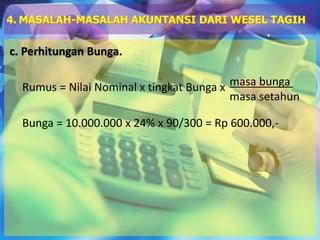

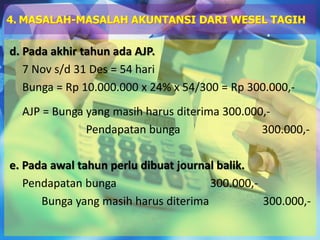

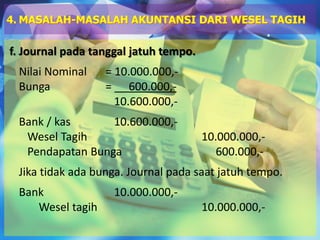

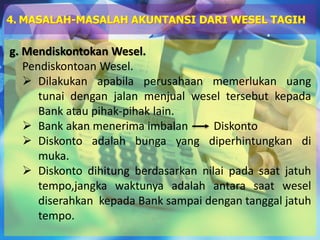

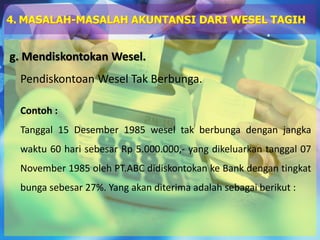

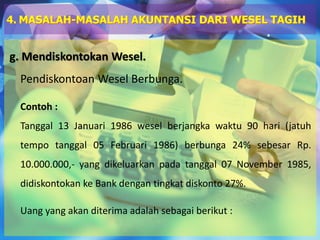

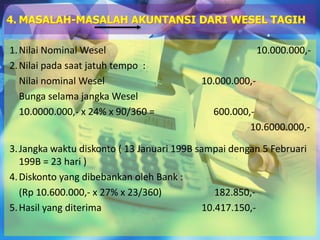

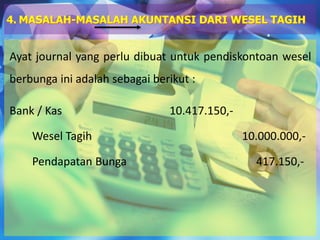

Dokumen ini membahas tentang wesel tagih, termasuk pengertian, penilaian, dan permasalahan akuntansi terkait. Ia menjelaskan berbagai jenis wesel, cara menghitung tanggal jatuh tempo, bunga, serta pendiskontoan wesel berbunga dan tidak berbunga. Selain itu, dokumen ini juga menyediakan contoh jurnal dan perhitungan untuk berbagai skenario akuntansi yang melibatkan wesel tagih.