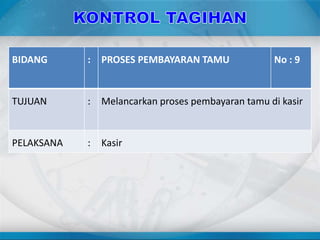

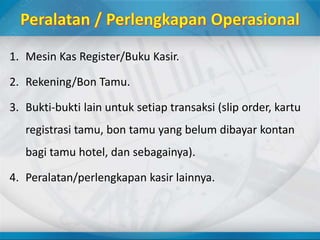

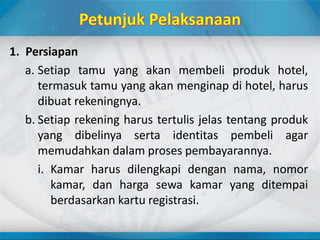

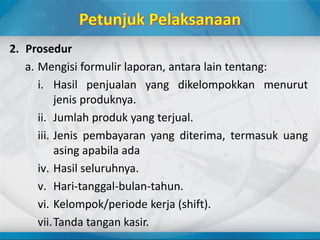

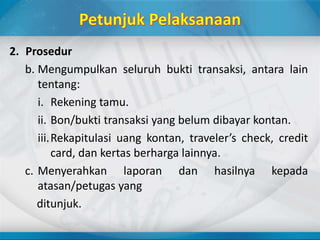

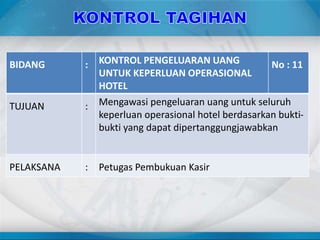

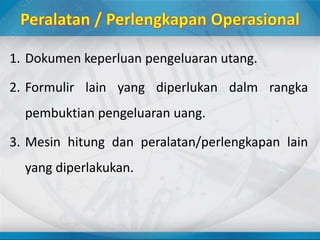

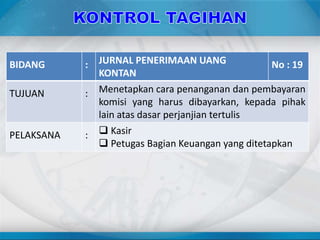

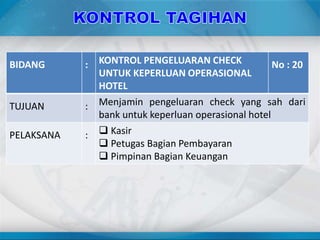

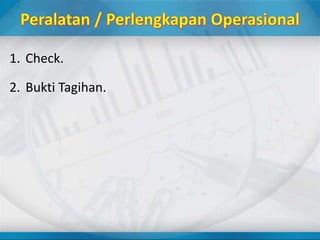

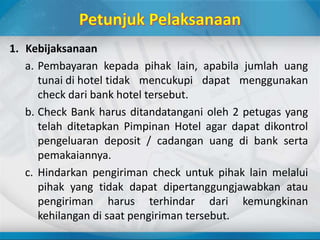

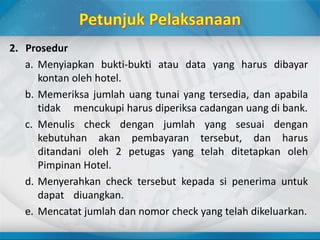

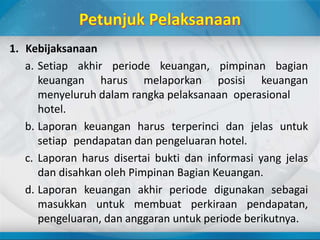

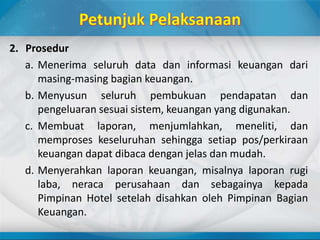

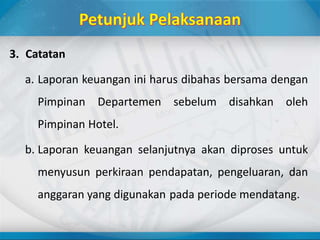

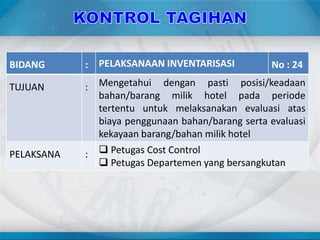

Dokumen ini menjelaskan prosedur dan kebijakan terkait proses pembayaran tamu, pelaporan kasir, pengendalian biaya operasional, dan pencatatan penjualan di hotel. Fokus utama adalah memastikan akurasi transaksi, tepatnya dalam pencatatan hasil penjualan, pengawasan pengeluaran, dan pelaporan keuangan secara rutin. Selain itu, terdapat prosedur yang harus diikuti untuk menjaga pertanggungjawaban dan menghindari kesalahan dalam proses pembayaran dan pengeluaran.

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)