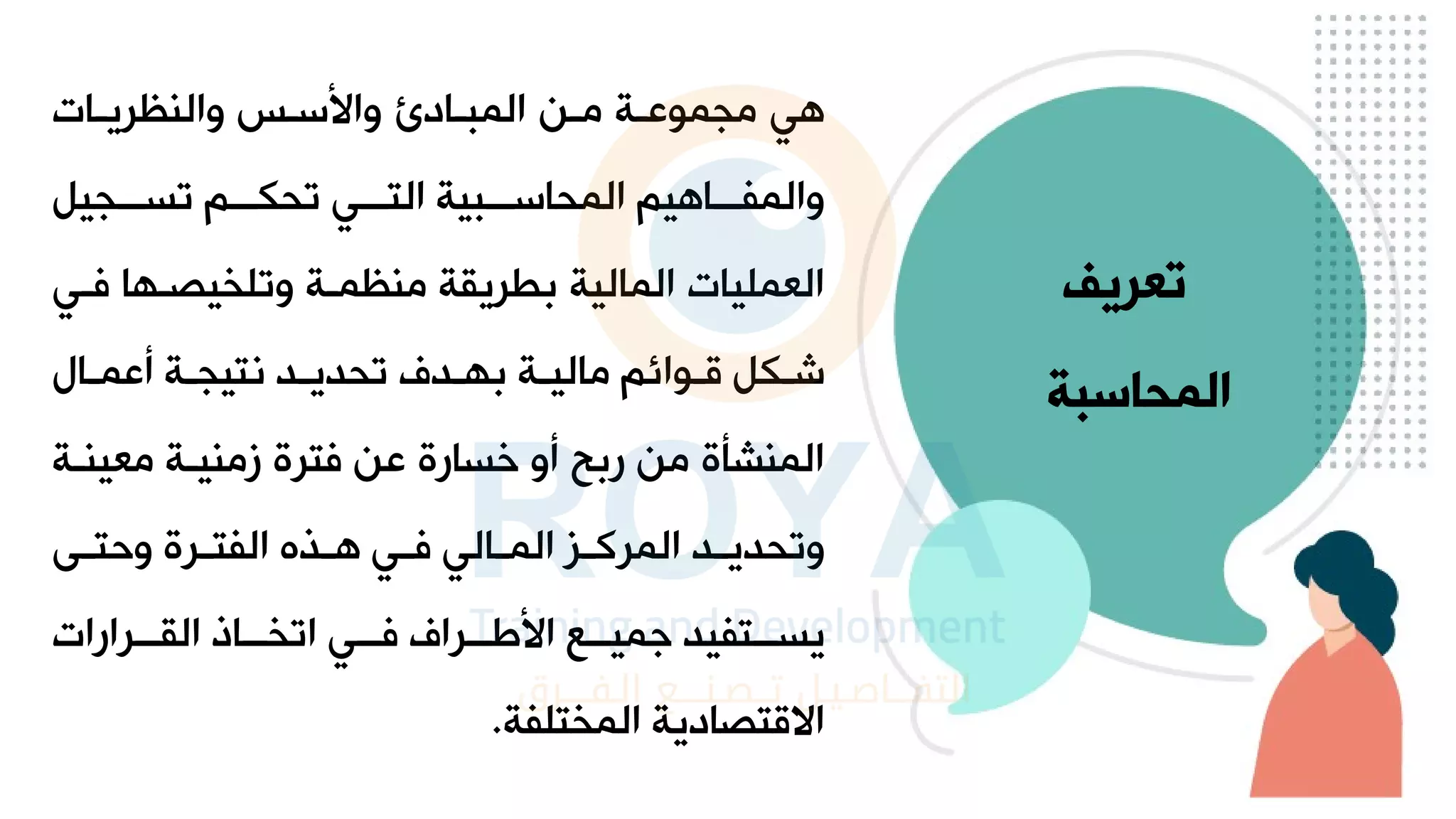

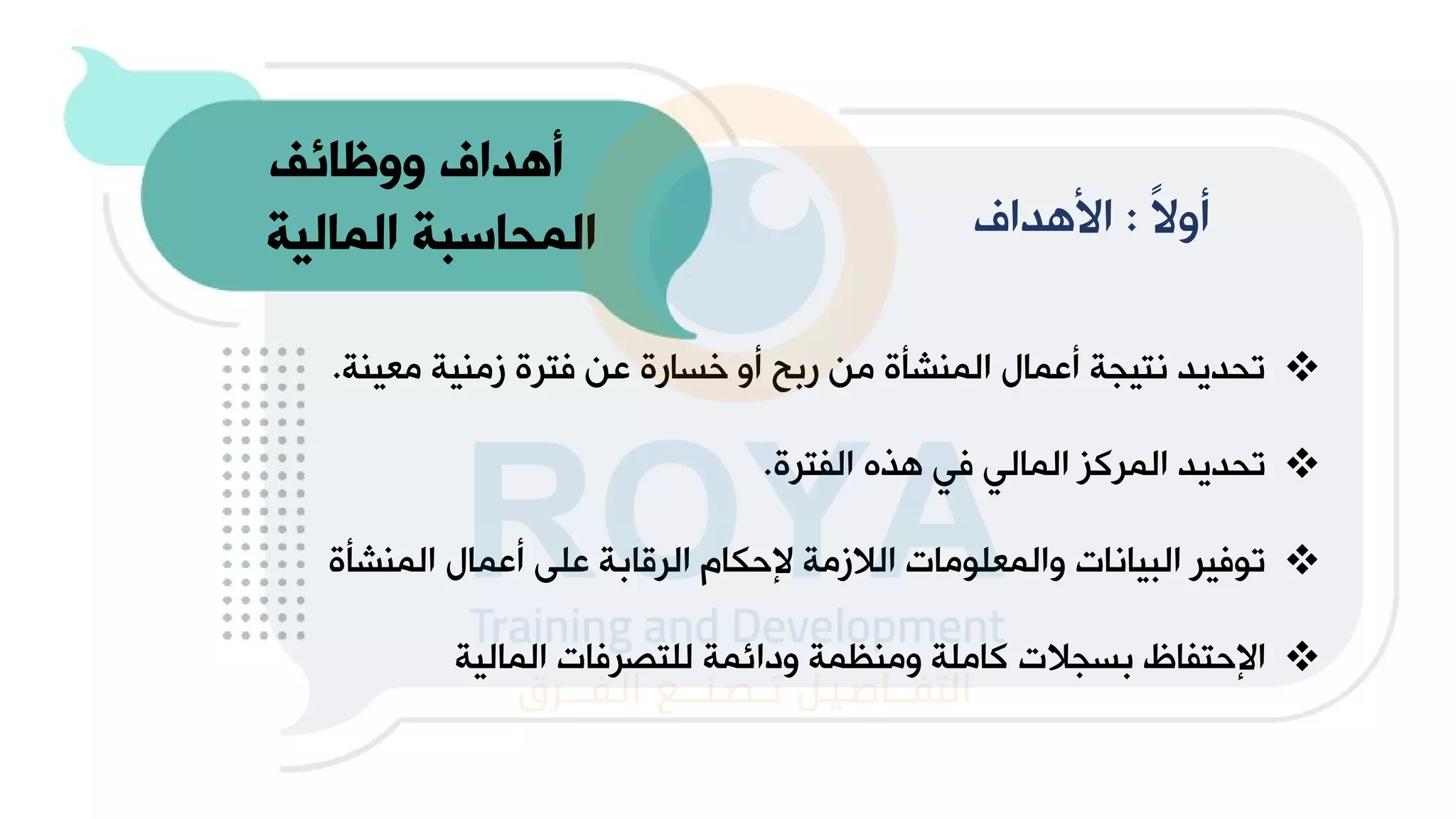

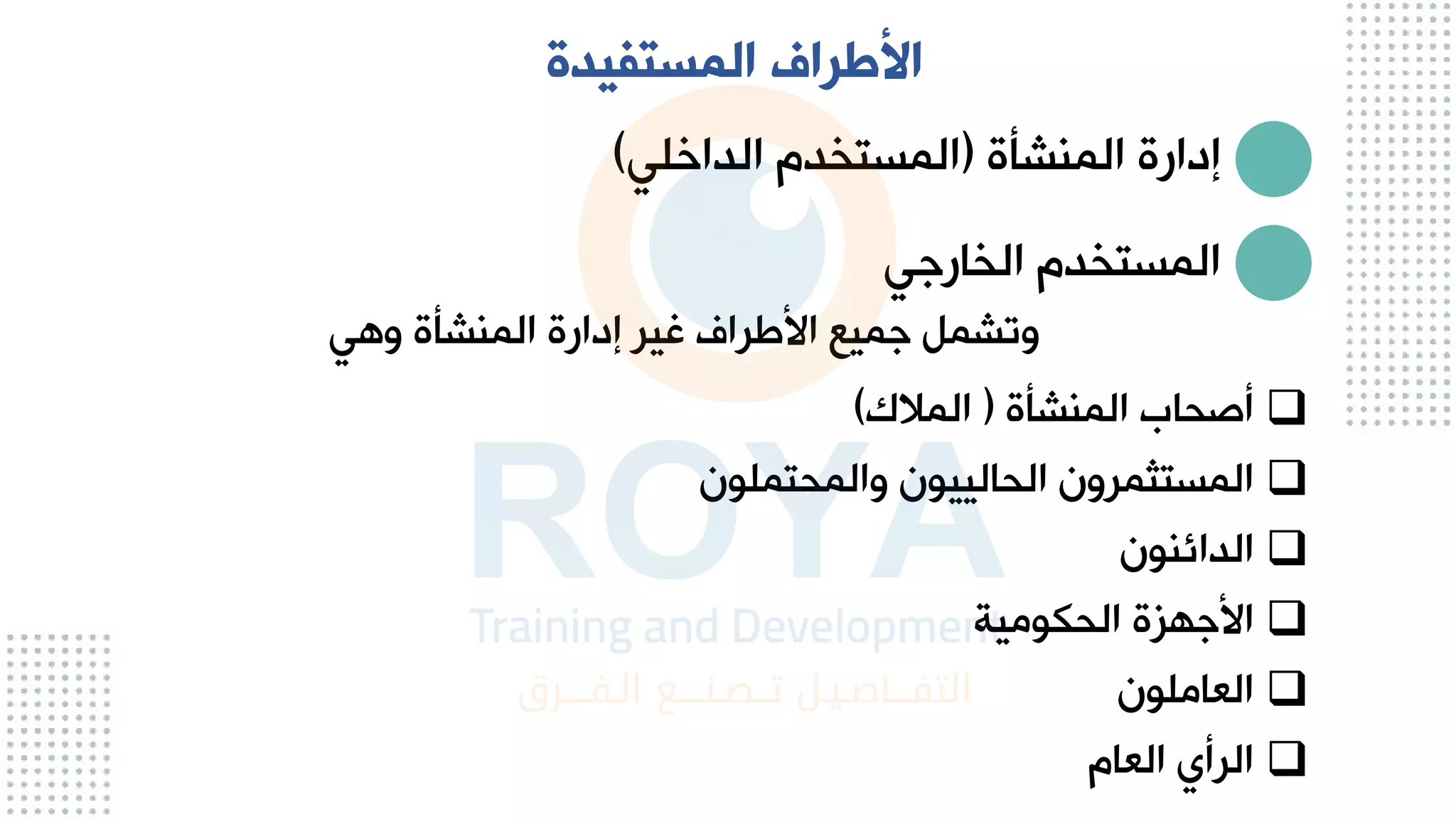

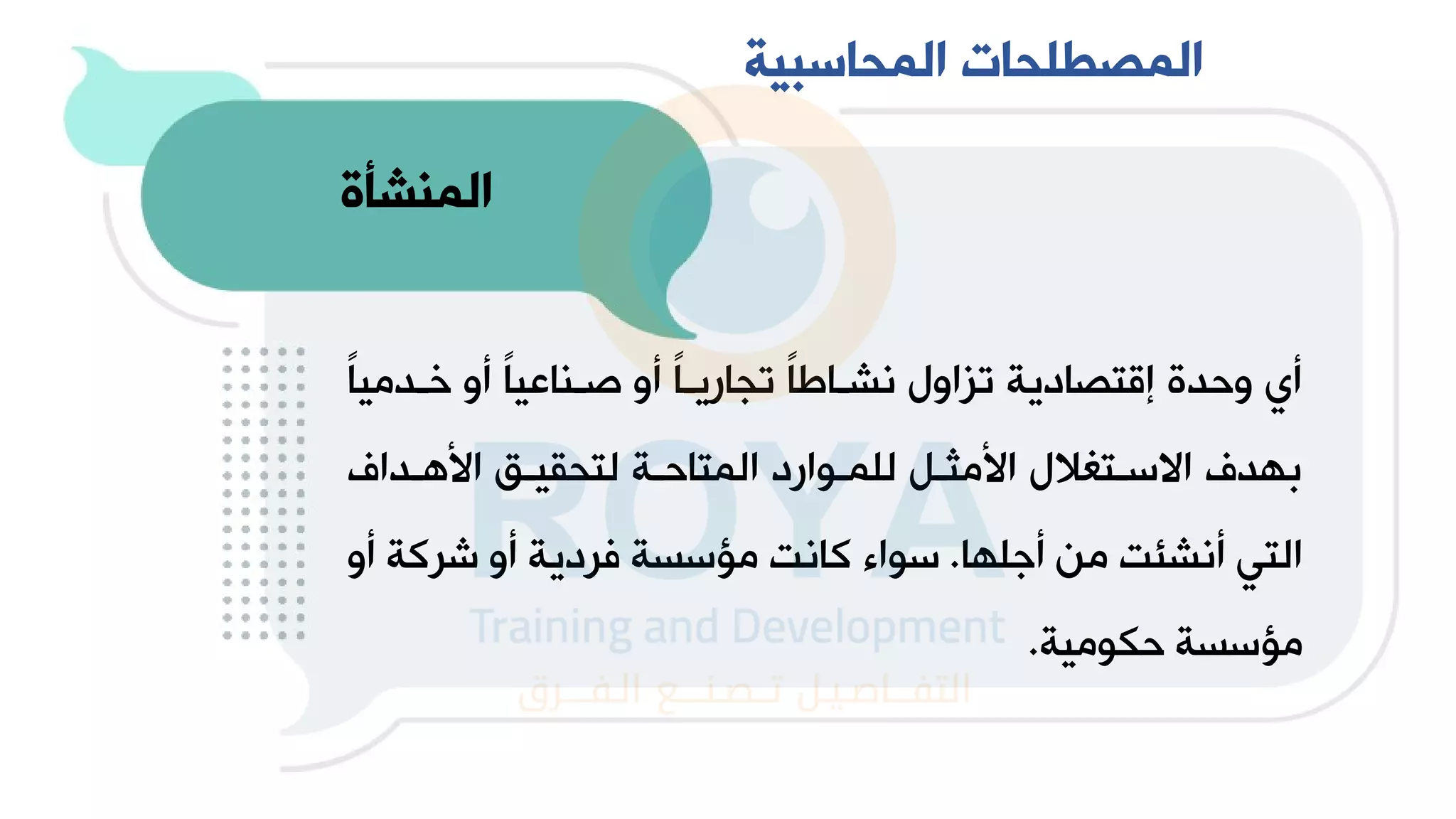

تتناول الوثيقة المبادئ الأساسية للمحاسبة وأهدافها ووظائفها، بما في ذلك إعداد التقارير المالية وتحديد نتائج الأعمال ومقاييس الأداء المالي. كما تشير إلى أهمية المعلومات المالية للمستفيدين مثل الإدارات والمستثمرين والدائنين. تشمل الوثيقة أيضًا التعريفات الأساسية للمصطلحات المحاسبية والنقاط الرئيسية المرتبطة بإعداد القوائم المالية.