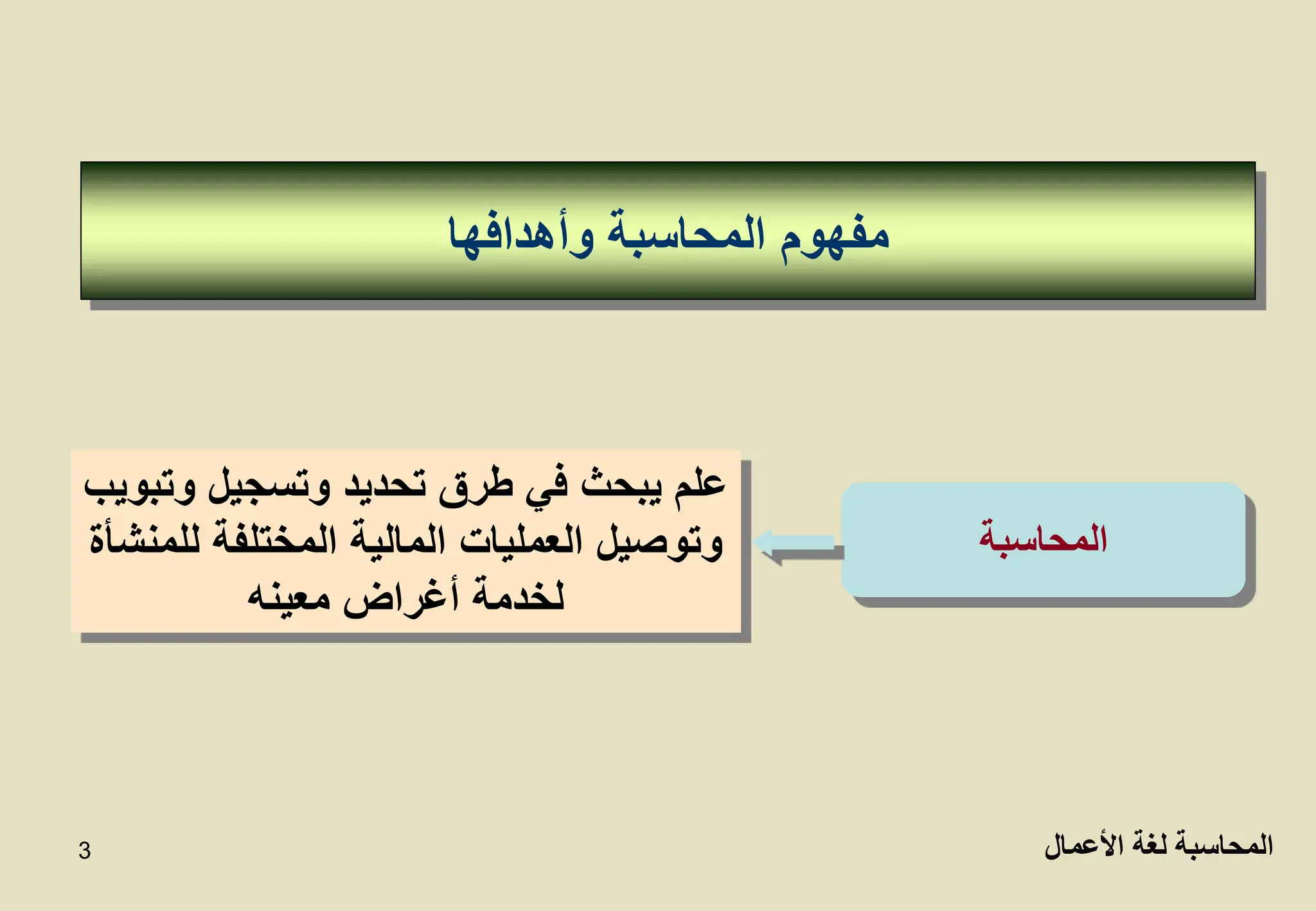

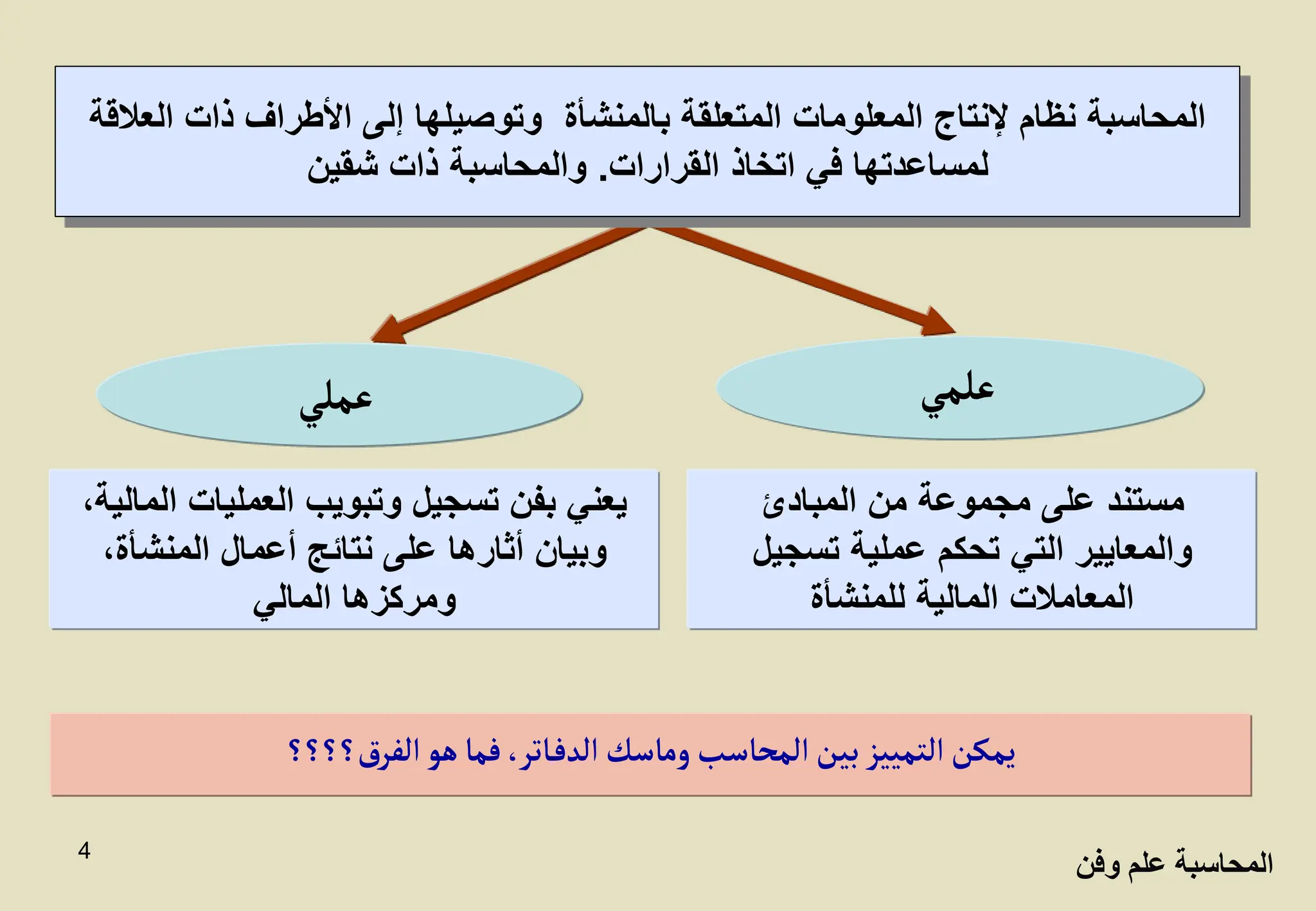

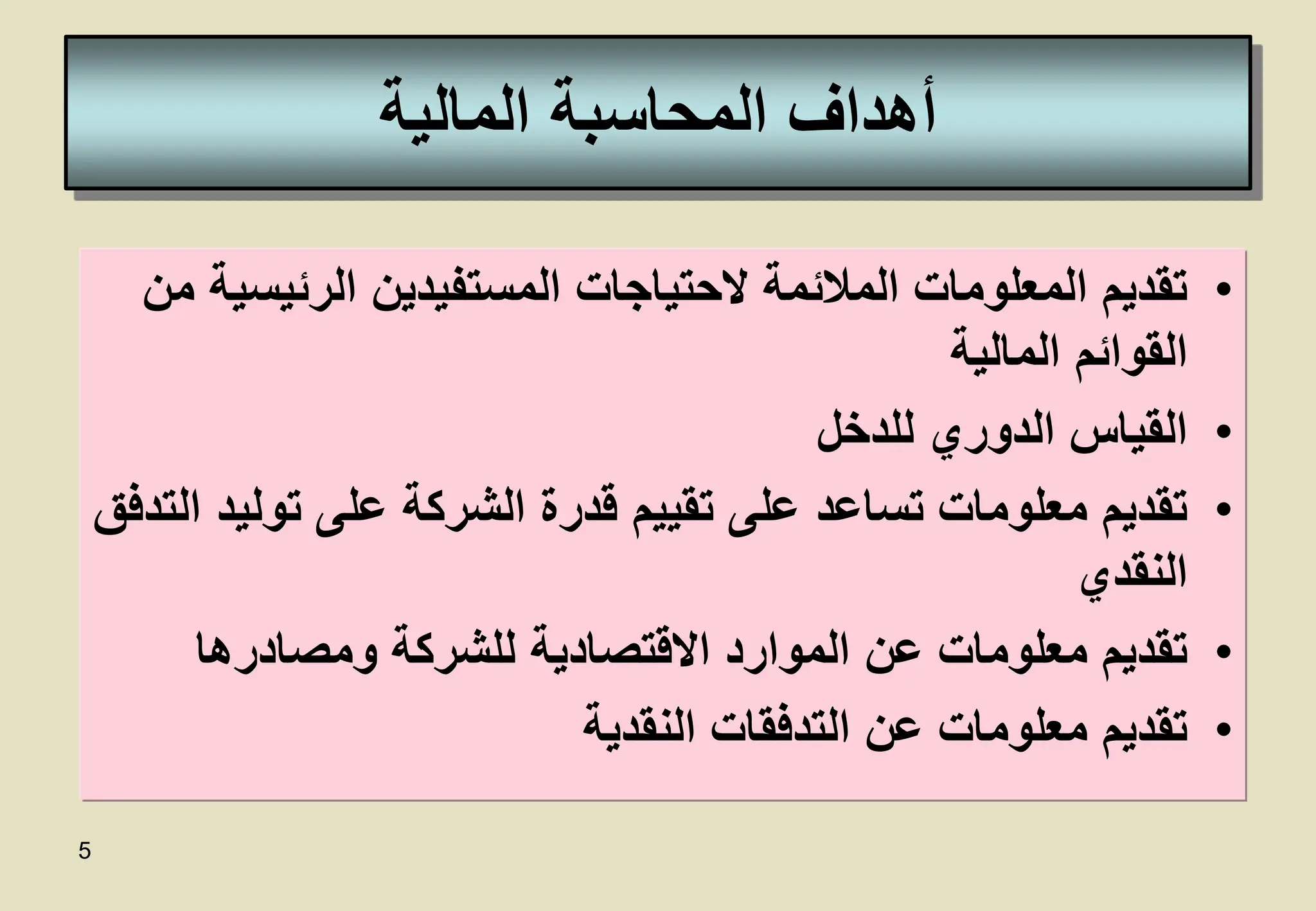

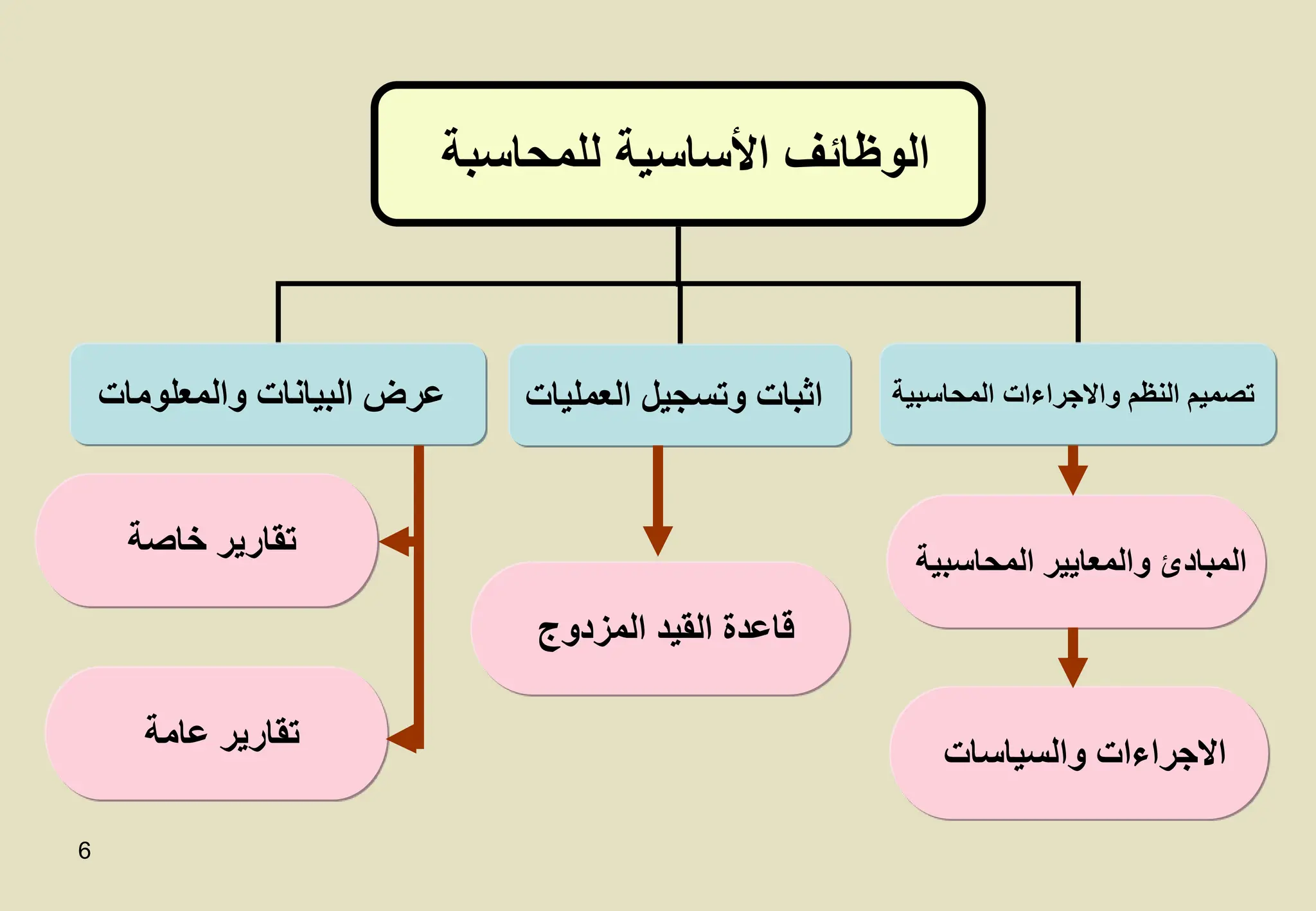

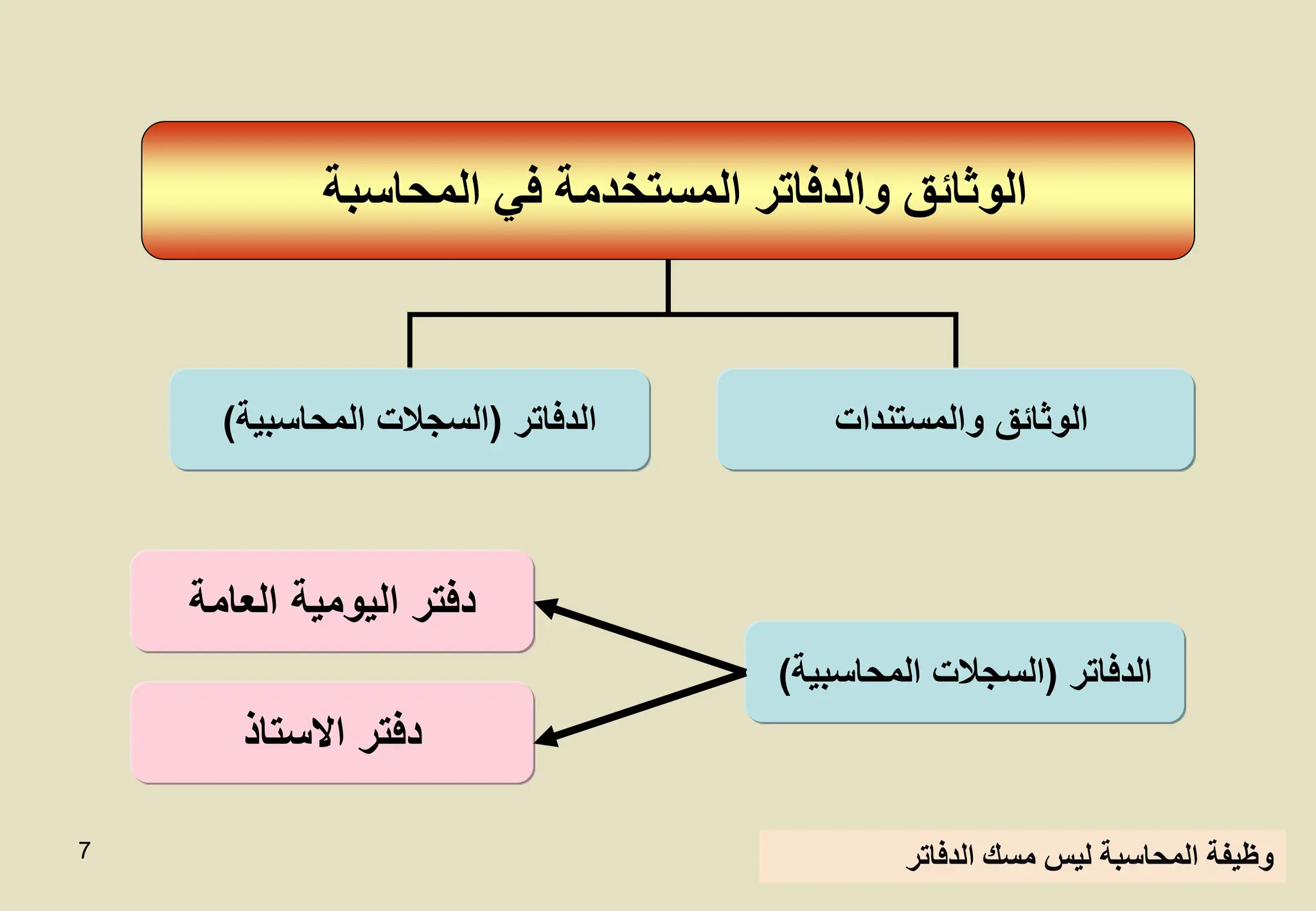

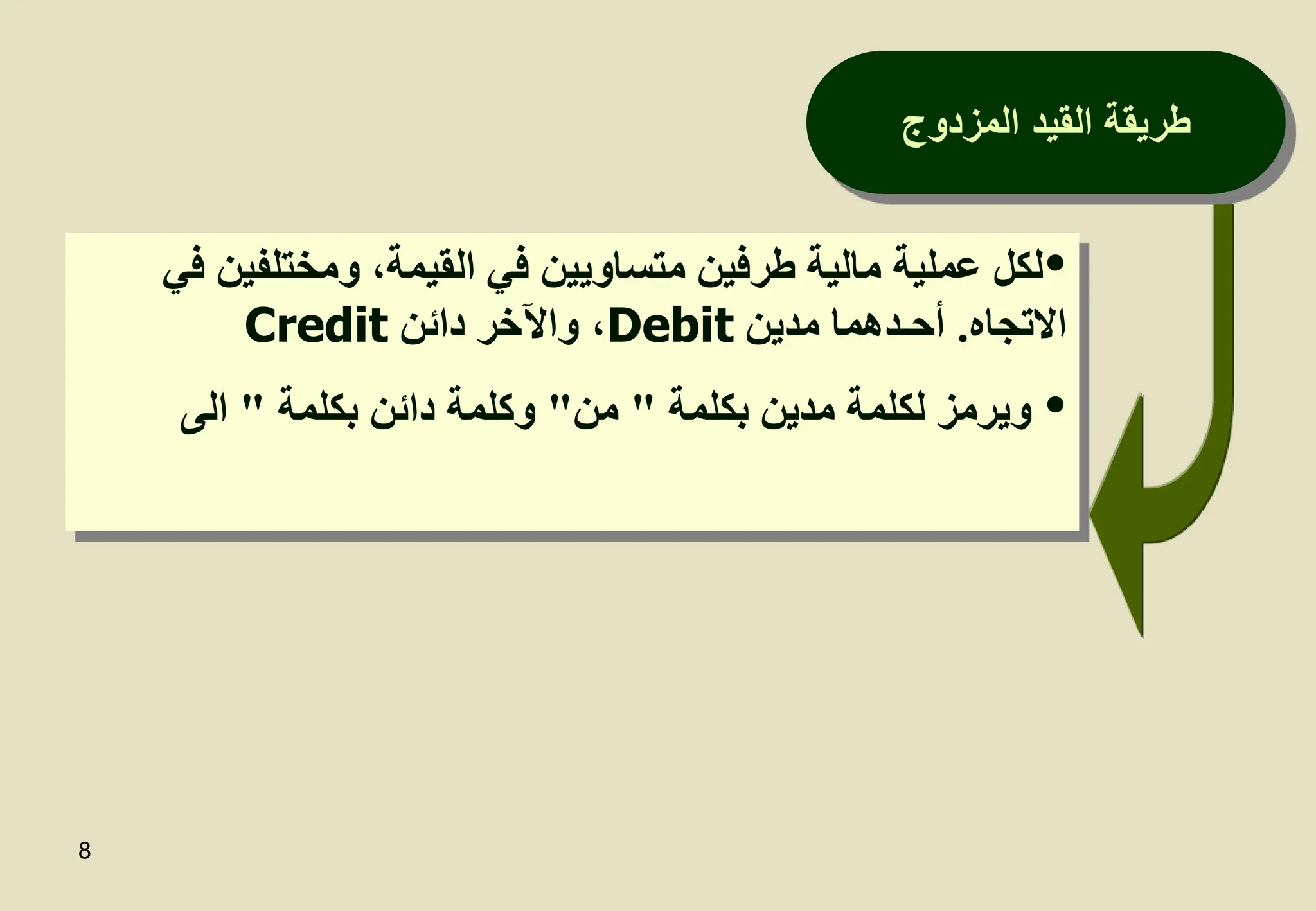

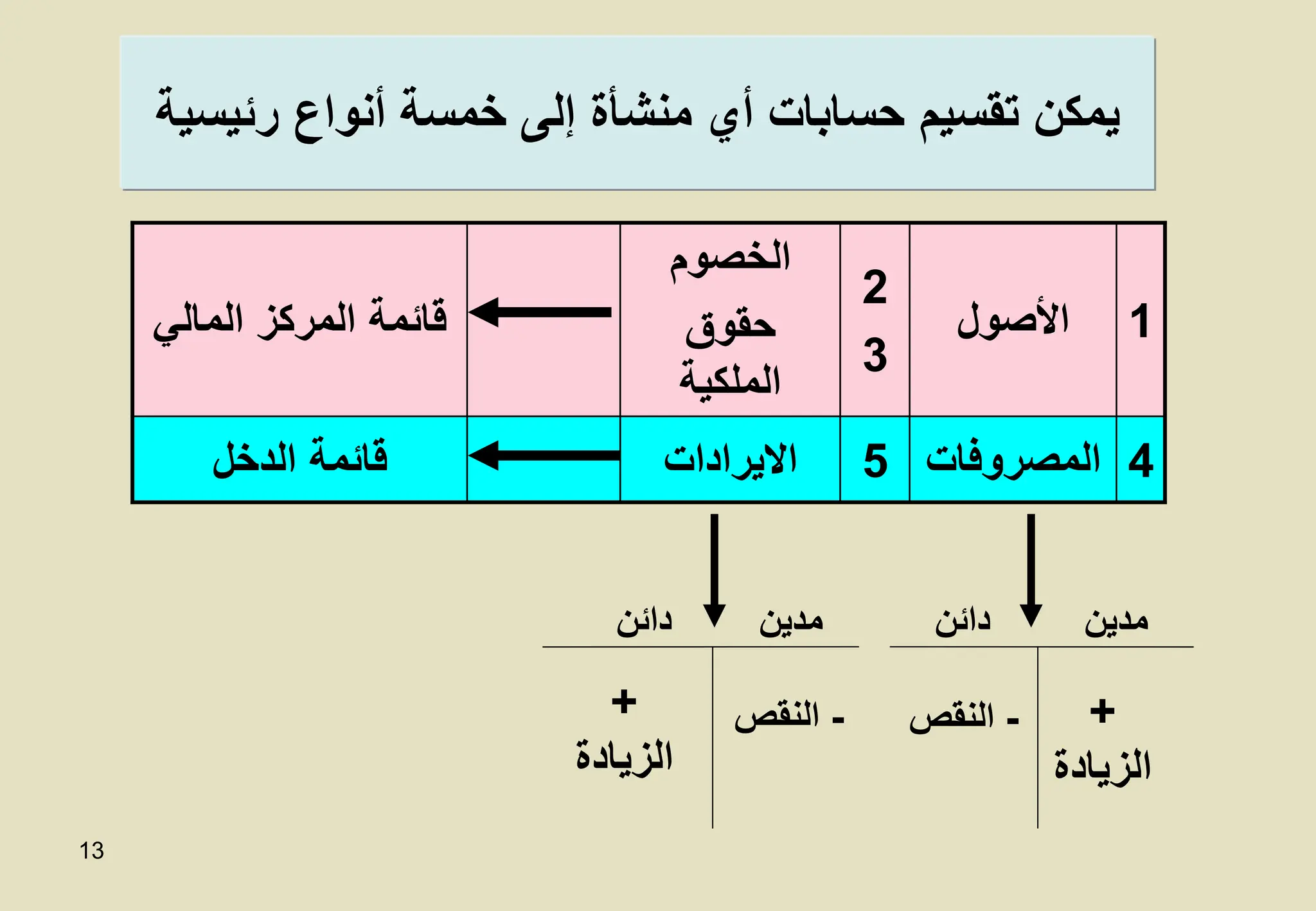

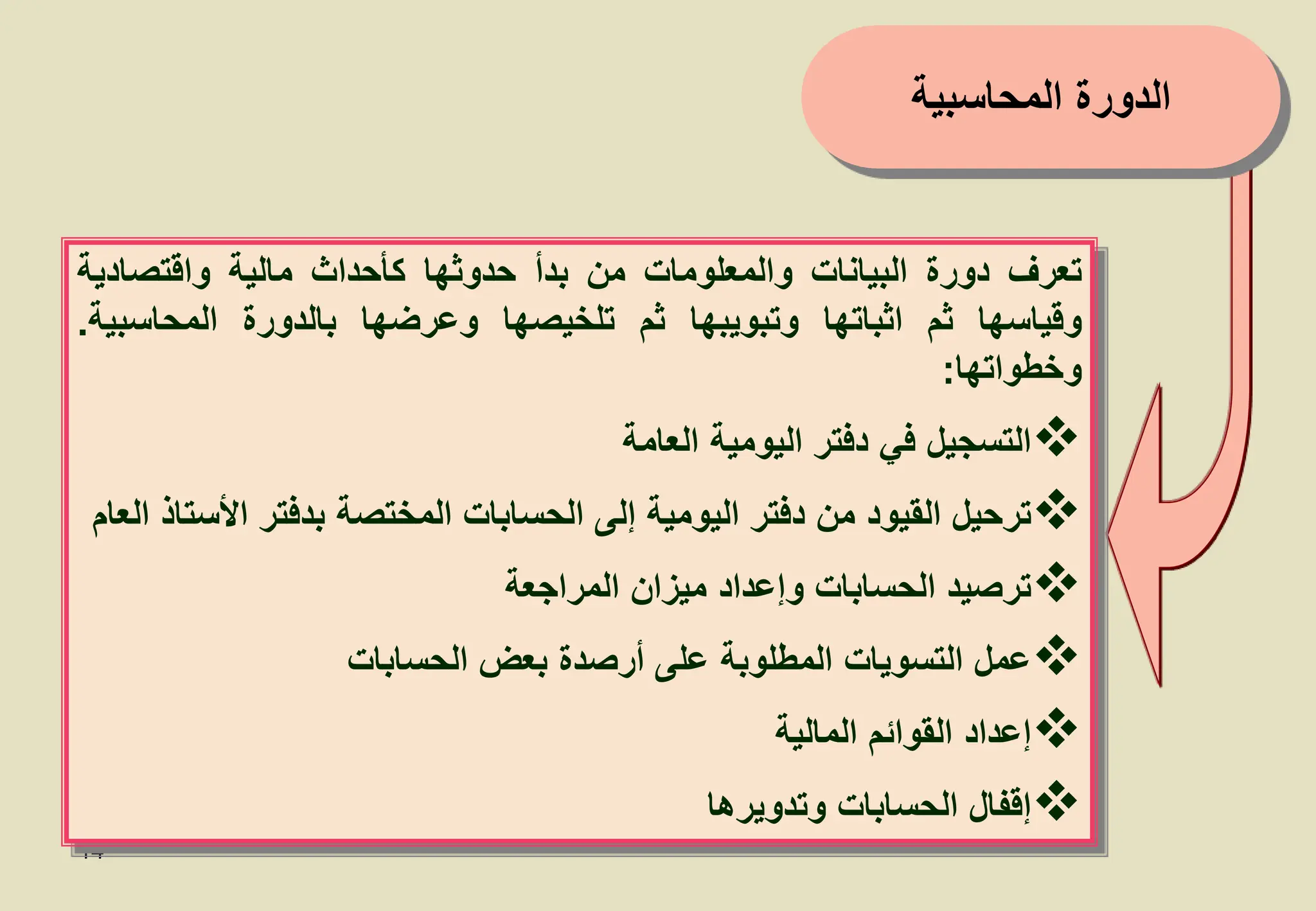

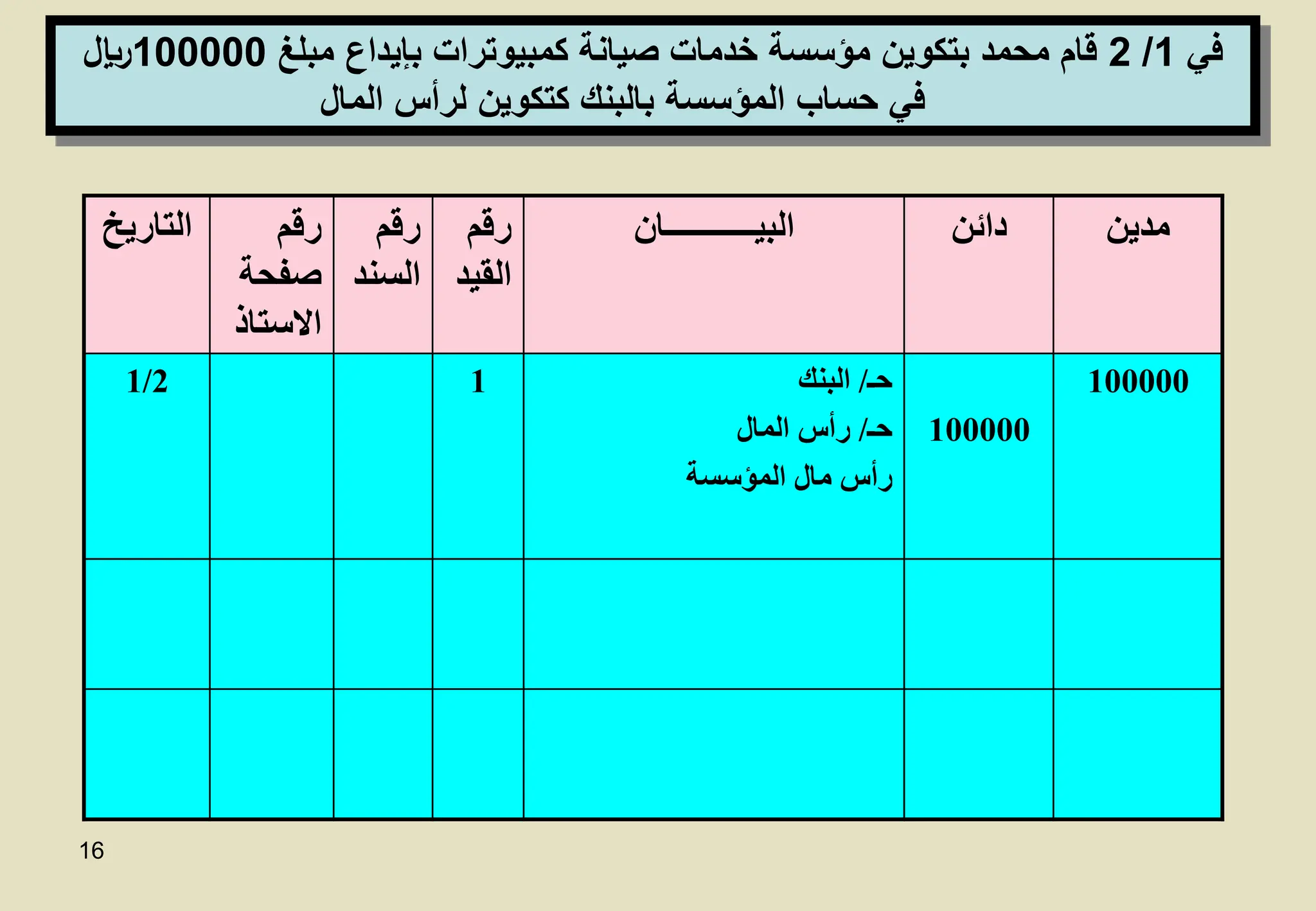

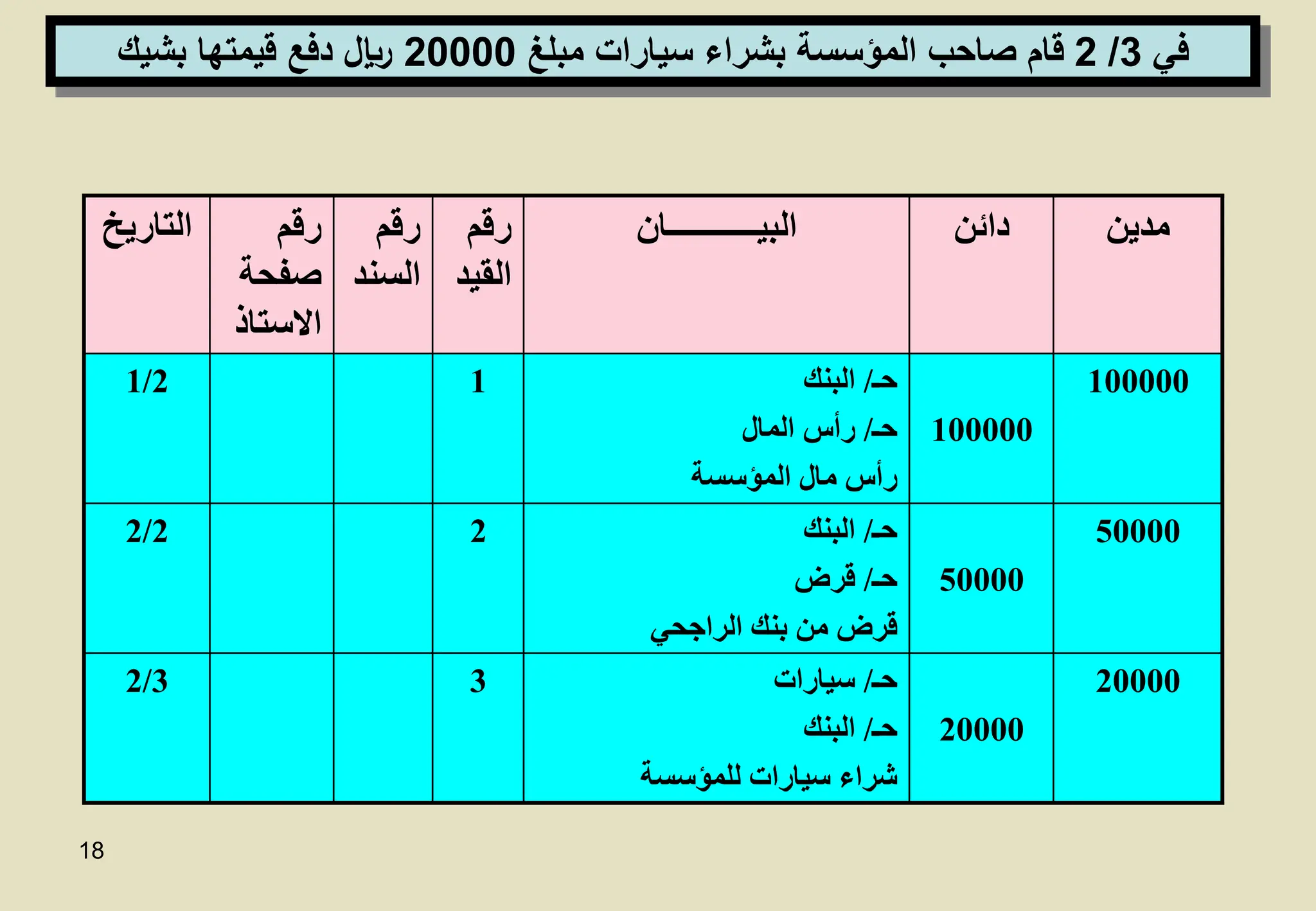

يتناول المستند مبادئ المحاسبة وأهدافها، مع التركيز على دورة المحاسبة والطرق المستخدمة في تسجيل العمليات المالية. كما يغطي وظائف المحاسبة الأساسية والمعلومات المالية التي تقدمها للمستفيدين، بالإضافة إلى التقارير والمستندات المستخدمة في المحاسبة.