Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

AbdelrahimBassam

PPT, PDF

13 views

متوسطة- الفصل الأول تطور المبادئ المحاسبية والممارسة المهنية

الفصل الأول تطور المبادئ المحاسبية والممارسة المهنية

Business

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 35

2

/ 35

3

/ 35

4

/ 35

5

/ 35

6

/ 35

7

/ 35

8

/ 35

9

/ 35

10

/ 35

11

/ 35

12

/ 35

13

/ 35

14

/ 35

15

/ 35

16

/ 35

17

/ 35

18

/ 35

19

/ 35

20

/ 35

21

/ 35

22

/ 35

23

/ 35

24

/ 35

25

/ 35

26

/ 35

27

/ 35

28

/ 35

29

/ 35

30

/ 35

31

/ 35

32

/ 35

33

/ 35

34

/ 35

35

/ 35

More Related Content

PDF

Accountant dr mahmoud

by

Hany Atef

PPT

mbdy_lmhsb_lmly_0.ppt

by

AliMoftah2

PPTX

مقدمة إلى محاسبة الشركات للمتقدمين في التعاون

by

Waleed Kamal

PPTX

الفصل الأول مبادى النحاسية -201 حسب.pptx

by

AbdulAlselaimi

PPT

أهمية المعلومات المحاسبية في إتخاد القرارات الإدارية .ppt

by

emimoire47

PPTX

نظم المعلومات المحاسبية Accounting information system.pptx

by

mohsoliman12311

PPTX

والمحاسبية واثرها على المؤسسات العمليات المالية .pptx

by

SamerBrown

PPSX

Finance for non finance 2020

by

ahmedhamdyelshikh

Accountant dr mahmoud

by

Hany Atef

mbdy_lmhsb_lmly_0.ppt

by

AliMoftah2

مقدمة إلى محاسبة الشركات للمتقدمين في التعاون

by

Waleed Kamal

الفصل الأول مبادى النحاسية -201 حسب.pptx

by

AbdulAlselaimi

أهمية المعلومات المحاسبية في إتخاد القرارات الإدارية .ppt

by

emimoire47

نظم المعلومات المحاسبية Accounting information system.pptx

by

mohsoliman12311

والمحاسبية واثرها على المؤسسات العمليات المالية .pptx

by

SamerBrown

Finance for non finance 2020

by

ahmedhamdyelshikh

Similar to متوسطة- الفصل الأول تطور المبادئ المحاسبية والممارسة المهنية

PPTX

mqdmh-ila-mhasbh-alshrkat in acounting hr

by

Waleed Kamal

PDF

المحاسبة الادارية Accounting administration

by

Arab International Academy

PPTX

1.pptxifrs jkjhkkljoihoiugiugviugiugiuxkjl

by

SamerBrown

PPTX

Accountant for non Accounting .pptx

by

SamerBrown

PPTX

محاضرات-عن-النظام-المحاسبي-الموحد.pptx

by

samy825123

PPTX

المحاسبة التجارية - المحاضرة الأولى

by

RagMal1

PPTX

مقدمة في مبادئ المحاسبة المالية و التعريف بالنظرية المحاشبية

by

mohamedabouelsoud9

DOC

Accounting

by

Khaled Helmy

PPT

محاضرات محاسبة متوسطة 2 وفق معايير المحاسبة الدولية

by

AbdelrahimBassam

DOCX

إرشادات المحاسب المالي.docx

by

SamahAli58

DOCX

إرشادات المحاسب المالي.docx

by

SamahAli58

PDF

إعداد القوائم المالية: مع احسبلي 2025.pdf

by

travaileverday103202

PPT

المحاسبة لغير المحاسبين

by

Mounis Firwana

DOCX

دورة تدريبية النمذجة المالية مجانية

by

Hassan Ali

PPTX

عرض تقديمي | تيك كير | نظام إدارة المكاتب الخلفية للفنادق

by

Atsc Group

PPTX

مبادى النحاسية والتقرير الفصل الثاني.pptx

by

AbdulAlselaimi

PPTX

lfsl_lsb_tkhtyt_mly_lmrjh.pptx

by

ssuser1eb9b3

PDF

معيار المحاسبةالدولي رقم٨ عرض تقديمي ضمن فعاليات الدورة التنشيطية .pdf

by

AbdallhAltib

PPTX

accounting finalacial costing managerial course

by

ltbenmahjoub

PPTX

-جامعة شبوة المقدمة في - مدخل في المحاسبة الادارية.pptx

by

zrif1986

mqdmh-ila-mhasbh-alshrkat in acounting hr

by

Waleed Kamal

المحاسبة الادارية Accounting administration

by

Arab International Academy

1.pptxifrs jkjhkkljoihoiugiugviugiugiuxkjl

by

SamerBrown

Accountant for non Accounting .pptx

by

SamerBrown

محاضرات-عن-النظام-المحاسبي-الموحد.pptx

by

samy825123

المحاسبة التجارية - المحاضرة الأولى

by

RagMal1

مقدمة في مبادئ المحاسبة المالية و التعريف بالنظرية المحاشبية

by

mohamedabouelsoud9

Accounting

by

Khaled Helmy

محاضرات محاسبة متوسطة 2 وفق معايير المحاسبة الدولية

by

AbdelrahimBassam

إرشادات المحاسب المالي.docx

by

SamahAli58

إرشادات المحاسب المالي.docx

by

SamahAli58

إعداد القوائم المالية: مع احسبلي 2025.pdf

by

travaileverday103202

المحاسبة لغير المحاسبين

by

Mounis Firwana

دورة تدريبية النمذجة المالية مجانية

by

Hassan Ali

عرض تقديمي | تيك كير | نظام إدارة المكاتب الخلفية للفنادق

by

Atsc Group

مبادى النحاسية والتقرير الفصل الثاني.pptx

by

AbdulAlselaimi

lfsl_lsb_tkhtyt_mly_lmrjh.pptx

by

ssuser1eb9b3

معيار المحاسبةالدولي رقم٨ عرض تقديمي ضمن فعاليات الدورة التنشيطية .pdf

by

AbdallhAltib

accounting finalacial costing managerial course

by

ltbenmahjoub

-جامعة شبوة المقدمة في - مدخل في المحاسبة الادارية.pptx

by

zrif1986

متوسطة- الفصل الأول تطور المبادئ المحاسبية والممارسة المهنية

1.

المتوسطة المحاسبة المتوسطة المحاسبة فليح

حمود حكيم .م فليح حمود حكيم .م والمصرفية المالية العلوم قسم والمصرفية المالية العلوم قسم الثانية المرحلة الثانية المرحلة م محاسبة م محاسبة توسطة توسطة

2.

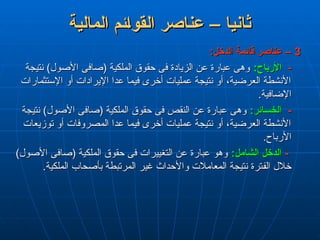

األول الفصل األول الفصل المهنية

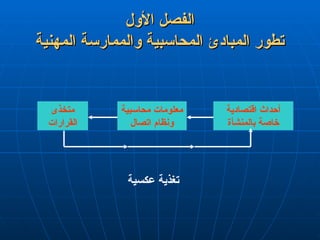

والممارسة المحاسبية المبادئ تطور المهنية والممارسة المحاسبية المبادئ تطور 1 1 :وطبيعتها المالية المحاسبة تعريف – :وطبيعتها المالية المحاسبة تعريف – - - تعرف تعرف المحاسبة المحاسبة وتوصيل وقياس تحديد ”عملية بأنها وتوصيل وقياس تحديد ”عملية بأنها استخدامها يمكن والتى اإلقتصادية الوحدة عن المالية المعلومات استخدامها يمكن والتى اإلقتصادية الوحدة عن المالية المعلومات .“المعلومات هذه مستخدمى بواسطة القرارات واتخاذ التقييم فى .“المعلومات هذه مستخدمى بواسطة القرارات واتخاذ التقييم فى - - الخاصة االقتصادية األحداث بين اتصال حلقة المحاسبة تعد الخاصة االقتصادية األحداث بين اتصال حلقة المحاسبة تعد .القرارات ومتخذي بالمنشأة .القرارات ومتخذي بالمنشأة :التالى للشكل وفقا وذلك :التالى للشكل وفقا وذلك

3.

األول الفصل األول الفصل المهنية

والممارسة المحاسبية المبادئ تطور المهنية والممارسة المحاسبية المبادئ تطور اقتصادية أحداث بالمنشأة خاصة محاسبية معلومات اتصال ونظام متخذى القرارات عكسية تغذية

4.

األول الفصل األول الفصل المهنية

والممارسة المحاسبية المبادئ تطور المهنية والممارسة المحاسبية المبادئ تطور 1 1 :وطبيعتها المالية المحاسبة تعريف – :وطبيعتها المالية المحاسبة تعريف – حيث من المحاسبة تعد حيث من المحاسبة تعد :طبيعتها :طبيعتها - - :خدمى نشاط :خدمى نشاط المالية باألمور المعنية الجهات بتزويد تقوم حيث المالية باألمور المعنية الجهات بتزويد تقوم حيث المتعلقة القرارات مختلف إلتخاذ الالزمة بالمعلومات للمنشأة المتعلقة القرارات مختلف إلتخاذ الالزمة بالمعلومات للمنشأة .استخدامها وكيفية الموارد بإستثمار .استخدامها وكيفية الموارد بإستثمار - - :تحليلى وصفى منهج :تحليلى وصفى منهج وقياس وتحليل بتحديد تقوم حيث وقياس وتحليل بتحديد تقوم حيث تساعد معلومات إلنتاج المالية والعمليات األحداث وتلخيص وتبويب تساعد معلومات إلنتاج المالية والعمليات األحداث وتلخيص وتبويب .القرارات اتخاذ فى .القرارات اتخاذ فى - - :معلومات نظام :معلومات نظام المالية المعلومات وتوصيل بتجميع تقوم حيث المالية المعلومات وتوصيل بتجميع تقوم حيث تتأثر أو معينة عالقة بها تربطهم الذين إلى بالمنشأة الخاصة تتأثر أو معينة عالقة بها تربطهم الذين إلى بالمنشأة الخاصة .اإلقتصادى بنشاطها وتصرفاتهم قراراتهم .اإلقتصادى بنشاطها وتصرفاتهم قراراتهم

5.

األول الفصل األول الفصل المهنية

والممارسة المحاسبية المبادئ تطور المهنية والممارسة المحاسبية المبادئ تطور 2 2 :المحاسبية للمعلومات والخارجية الداخلية االستخدامات – :المحاسبية للمعلومات والخارجية الداخلية االستخدامات – - - يقصد يقصد المحاسبية المعلومات بمستخدمى المحاسبية المعلومات بمستخدمى أن يتوقع التى الجهات كل أن يتوقع التى الجهات كل .القرارات واتخاذ والتحليل الدراسة عمليات فى المعلومات تلك تستخدم .القرارات واتخاذ والتحليل الدراسة عمليات فى المعلومات تلك تستخدم - - تلك تتضمن تلك تتضمن الجهات الجهات ،والمرتقبين الحاليين المستثمرين أو المالك ،والمرتقبين الحاليين المستثمرين أو المالك ،الحكومية والهيئلت واألجهزة ،المنشأة وإدارة ،والموردين ،والمقرضين ،الحكومية والهيئلت واألجهزة ،المنشأة وإدارة ،والموردين ،والمقرضين .الخ ... والمجتمع ،والمستهلكين ،العمال ونقابات واتحادات ،والعاملين .الخ ... والمجتمع ،والمستهلكين ،العمال ونقابات واتحادات ،والعاملين - - :إلى المحاسبية المعلومات مستخدمو ينقسم :إلى المحاسبية المعلومات مستخدمو ينقسم داخليون مستخدمون داخليون مستخدمون ، ، ،المنشأة عن المسئولون المديرون وهم ،المنشأة عن المسئولون المديرون وهم خارجيون ومستخدمون خارجيون ومستخدمون وهم ، وهم ، ،اإلقراض ومؤسسات ،والمحتملون الحاليون والدائنون ،المستثمرون ،اإلقراض ومؤسسات ،والمحتملون الحاليون والدائنون ،المستثمرون األوراق بورصة فى والضامنون ،والوسطاء ،الماليون والمحللون األوراق بورصة فى والضامنون ،والوسطاء ،الماليون والمحللون ،العمال ونقابات واتحادات ،والضريبية الحكومية والهيئات ،المالية ،العمال ونقابات واتحادات ،والضريبية الحكومية والهيئات ،المالية .والمجتمع .والمجتمع

6.

األول الفصل األول الفصل المهنية

والممارسة المحاسبية المبادئ تطور المهنية والممارسة المحاسبية المبادئ تطور 2 2 :المحاسبية للمعلومات والخارجية الداخلية االستخدامات – :المحاسبية للمعلومات والخارجية الداخلية االستخدامات – - - من احتياجاتهم تدور حيث ،المستفيدة الجهات أكثر المستثمرين يعد من احتياجاتهم تدور حيث ،المستفيدة الجهات أكثر المستثمرين يعد :هى رئيسية قرارات ثالثة إلتخاذ مالئم ماهو حول المعلومات :هى رئيسية قرارات ثالثة إلتخاذ مالئم ماهو حول المعلومات - أ - أ :الشراء :الشراء على االستثمارات شراء المحتمل المستثمر يقرر حيث على االستثمارات شراء المحتمل المستثمر يقرر حيث .إليه توصيلها يتم التى المعلومات أساس .إليه توصيلها يتم التى المعلومات أساس - ب - ب :البيع :البيع على به الخاصة االستثمارات بيع الحالى المستثمر يقرر حيث على به الخاصة االستثمارات بيع الحالى المستثمر يقرر حيث .إليه توصيلها يتم التى المعلومات أساس .إليه توصيلها يتم التى المعلومات أساس - ج - ج :)اإلبقاء(الحيازة :)اإلبقاء(الحيازة استثماراته إبقاء الحالى المستثمر يقرر حيث استثماراته إبقاء الحالى المستثمر يقرر حيث .إليه توصيلها يتم التى المعلومات أساس على الخاصة .إليه توصيلها يتم التى المعلومات أساس على الخاصة - - الخاصة باالحتياجات للوفاء للمحاسبة رئيسيين فرعين هناك الخاصة باالحتياجات للوفاء للمحاسبة رئيسيين فرعين هناك هما ،والخارجيين الداخليين للمستخدمين هما ،والخارجيين الداخليين للمستخدمين المالية المحاسبة المالية المحاسبة والمحاسبة والمحاسبة اإلدارية اإلدارية . .

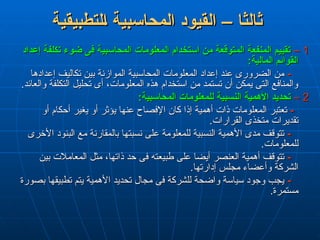

7.

األول الفصل األول الفصل المهنية

والممارسة المحاسبية المبادئ تطور المهنية والممارسة المحاسبية المبادئ تطور 3 3 :المالية والتقارير المالية القوائم – :المالية والتقارير المالية القوائم – - - المعلومات توصيل فى تستخدم التى الرئيسية الوسيلة المالية القوائم تعد المعلومات توصيل فى تستخدم التى الرئيسية الوسيلة المالية القوائم تعد فى عنه معبرا للمنشأة مستمرا تاريخا تقدم حيث ،الخارجية لألطراف المالية فى عنه معبرا للمنشأة مستمرا تاريخا تقدم حيث ،الخارجية لألطراف المالية :القوائم هذه وتضم ،نقدية وحدات شكل :القوائم هذه وتضم ،نقدية وحدات شكل - أ - أ .الدخل قائمة .الدخل قائمة - ب - ب .الملكية حقوق فى التغييرات قائمة .الملكية حقوق فى التغييرات قائمة - ج - ج .المالى المركز قائمة .المالى المركز قائمة - د - د .النقدية التدفقات قائمة .النقدية التدفقات قائمة - - .لها مكمال جزءا المالية بالقوائم الملحقة اإليضاحات تعتبر .لها مكمال جزءا المالية بالقوائم الملحقة اإليضاحات تعتبر - - ،اإلدارة مجلس رئيس تقرير مثل المالية التقارير بعض ماسبق إلى يضاف ،اإلدارة مجلس رئيس تقرير مثل المالية التقارير بعض ماسبق إلى يضاف التقارير أو ،اإلكتتاب نشرات أو ،للشركة السنوى بالتقرير المرفقة الجداول أو التقارير أو ،اإلكتتاب نشرات أو ،للشركة السنوى بالتقرير المرفقة الجداول أو .الخ ...الحكومية للجهات المقدمة .الخ ...الحكومية للجهات المقدمة

8.

المالية قاريرLتال أهداف المالية

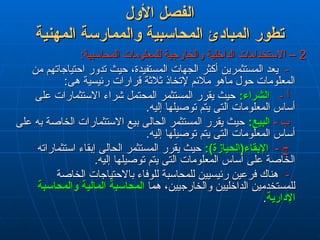

قاريرLتال أهداف تشتق تشتق المالية التقارير أهداف المالية التقارير أهداف المستخدمين احتياجات من المستخدمين احتياجات من هذه تعرف ما وغالبا ،المحاسبية المعلومات من الخارجيين هذه تعرف ما وغالبا ،المحاسبية المعلومات من الخارجيين تعد ألنها ،“العام الغرض ذات المالية ”بالقوائم المالية القوائم تعد ألنها ،“العام الغرض ذات المالية ”بالقوائم المالية القوائم هذه وتتمثل ،الخارجيين المستخدمين جميع لخدمة هذه وتتمثل ،الخارجيين المستخدمين جميع لخدمة األهداف األهداف :فى :فى 1 1 – – .االستثمار لقرارات مفيدة معلومات توفير .االستثمار لقرارات مفيدة معلومات توفير 2 2 – – .المتوقعة النقدية التدفقات تقدير فى مفيدة معلومات توفير .المتوقعة النقدية التدفقات تقدير فى مفيدة معلومات توفير 3 3 – – المترتبة والمطالبات المنشأة موارد عم مفيدة معلومات توفير المترتبة والمطالبات المنشأة موارد عم مفيدة معلومات توفير .منهما كل فى والتغيرات الموارد هذه على .منهما كل فى والتغيرات الموارد هذه على

9.

المحيطة والبيئة المحاسبة

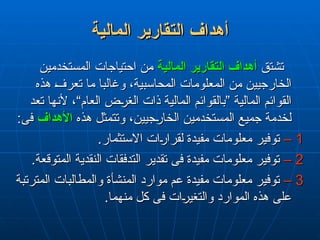

بين المتبادل التأثير المحيطة والبيئة المحاسبة بين المتبادل التأثير 1 1 – – .االقتصادية الموارد ندرة .االقتصادية الموارد ندرة 2 2 – – المجتمع فى السائدة واالخالقية القانونية المفاهيم المجتمع فى السائدة واالخالقية القانونية المفاهيم .األخرى والحقوق بالممتلكات والخاصة .األخرى والحقوق بالممتلكات والخاصة 3 3 – – .االدارة عن الملكية انفصال .االدارة عن الملكية انفصال 4 4 – – .النقد وحدة تأثير .النقد وحدة تأثير 5 5 – – .القانونى النظام تأثير .القانونى النظام تأثير 6 6 – – .التعليمى النظام تأثير .التعليمى النظام تأثير

10.

على المؤثرة واألنظمة

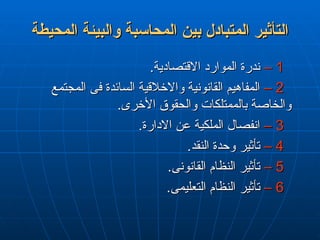

والقوانين التنظيمات على المؤثرة واألنظمة والقوانين التنظيمات المالية المحاسبة المالية المحاسبة 1 1 – – ( البورصات على واإلشراف الرقابة هيئة ( البورصات على واإلشراف الرقابة هيئة SEC SEC .) .) 2 2 – – ( القانونين للمحاسبين األمريكى المعهد ( القانونين للمحاسبين األمريكى المعهد AICPA AICPA .) .) 3 3 – – ( المحاسبية المبادئ مجلس ( المحاسبية المبادئ مجلس APB APB .) .) 4 4 – – ( المالية المحاسبة معايير مجلس ( المالية المحاسبة معايير مجلس FASB FASB .) .) - - ( عليها المتعارف المحاسبية المبادئ أى ،وتفسيرات معايير ( عليها المتعارف المحاسبية المبادئ أى ،وتفسيرات معايير GAAP GAAP .) .) - - .المالية المحاسبة مفاهيم .المالية المحاسبة مفاهيم - - .فنية نشرات .فنية نشرات 5 5 – – ( الحكومية المحاسبة معايير مجلس ( الحكومية المحاسبة معايير مجلس GASB GASB .) .)

11.

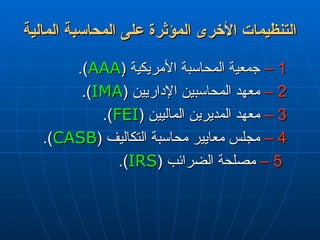

المالية المحاسبة على

المؤثرة األخرى التنظيمات المالية المحاسبة على المؤثرة األخرى التنظيمات 1 1 – – ( األمريكية المحاسبة جمعية ( األمريكية المحاسبة جمعية ِ ِ AAA AAA .) .) 2 2 – – ( اإلداريين المحاسبين معهد ( اإلداريين المحاسبين معهد IMA IMA .) .) 3 3 – – ( الماليين المديرين معهد ( الماليين المديرين معهد FEI FEI .) .) 4 4 – – ( التكاليف محاسبة معايير مجلس ( التكاليف محاسبة معايير مجلس CASB CASB .) .) 5 5 – – ( الضرائب مصلحة ( الضرائب مصلحة IRS IRS .) .)

12.

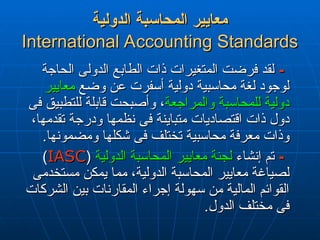

الدولية المحاسبة معايير الدولية

المحاسبة معايير International Accounting Standards International Accounting Standards - - الحاجة الدولى الطابع ذات المتغيرات فرضت لقد الحاجة الدولى الطابع ذات المتغيرات فرضت لقد وضع عن أسفرت دولية محاسبية لغة لوجود وضع عن أسفرت دولية محاسبية لغة لوجود معايير معايير والمراجعة للمحاسبة دولية والمراجعة للمحاسبة دولية فى للتطبيق قابلة وأصبحت ، فى للتطبيق قابلة وأصبحت ، ،تقدمها ودرجة نظمها فى متباينة اقتصاديات ذات دول ،تقدمها ودرجة نظمها فى متباينة اقتصاديات ذات دول .ومضمونها شكلها فى تختلف محاسبية معرفة وذات .ومضمونها شكلها فى تختلف محاسبية معرفة وذات - - إنشاء تم إنشاء تم الدولية المحاسبة معايير لجنة الدولية المحاسبة معايير لجنة ( ( IASC IASC ) ) مستخدمى يمكن مما ،الدولية المحاسبة معايير لصياغة مستخدمى يمكن مما ،الدولية المحاسبة معايير لصياغة الشركات بين المقارنات إجراء سهولة من المالية القوائم الشركات بين المقارنات إجراء سهولة من المالية القوائم .الدول مختلف فى .الدول مختلف فى

13.

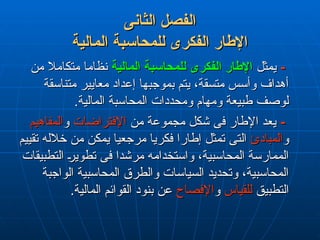

الثانى الفصل الثانى الفصل المالية

للمحاسبة الفكرى اإلطار المالية للمحاسبة الفكرى اإلطار - - يمثل يمثل المالية للمحاسبة الفكرى اإلطار المالية للمحاسبة الفكرى اإلطار من متكامال نظاما من متكامال نظاما متناسقة معايير إعداد بموجبها يتم ،متسقة وأسس أهداف متناسقة معايير إعداد بموجبها يتم ،متسقة وأسس أهداف .المالية المحاسبة ومحددات ومهام طبيعة لوصف .المالية المحاسبة ومحددات ومهام طبيعة لوصف - - من مجموعة شكل فى اإلطار يعد من مجموعة شكل فى اإلطار يعد اإلفتراضات اإلفتراضات و و المفاهيم المفاهيم و و المبادئ المبادئ تقييم خالله من يمكن مرجعيا فكريا إطارا تمثل التى تقييم خالله من يمكن مرجعيا فكريا إطارا تمثل التى التطبيقات تطوير فى مرشدا واستخدامه ،المحاسبية الممارسة التطبيقات تطوير فى مرشدا واستخدامه ،المحاسبية الممارسة الواجبة المحاسبية والطرق السياسات وتحديد ،المحاسبية الواجبة المحاسبية والطرق السياسات وتحديد ،المحاسبية التطبيق التطبيق للقياس للقياس و و اإلفصاح اإلفصاح .المالية القوائم بنود عن .المالية القوائم بنود عن

14.

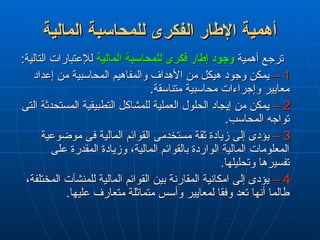

المالية للمحاسبة الفكرى

اإلطار أهمية المالية للمحاسبة الفكرى اإلطار أهمية أهمية ترجع أهمية ترجع المالية للمحاسبة فكرى إطار وجود المالية للمحاسبة فكرى إطار وجود :التالية لإلعتبارات :التالية لإلعتبارات 1 1 – – إعداد من المحاسبية والمفاهيم األهداف من هيكل وجود يمكن إعداد من المحاسبية والمفاهيم األهداف من هيكل وجود يمكن .متناسقة محاسبية وإجراءات معايير .متناسقة محاسبية وإجراءات معايير 2 2 – – التى المستحدثة التطبيقية للمشاكل العملية الحلول إيجاد من يمكن التى المستحدثة التطبيقية للمشاكل العملية الحلول إيجاد من يمكن .المحاسب تواجه .المحاسب تواجه 3 3 – – موضوعية فى المالية القوائم مستخدمى ثقة زيادة إلى يؤدى موضوعية فى المالية القوائم مستخدمى ثقة زيادة إلى يؤدى على المقدرة وزيادة ،المالية بالقوائم الواردة المالية المعلومات على المقدرة وزيادة ،المالية بالقوائم الواردة المالية المعلومات .وتحليلها تفسيرها .وتحليلها تفسيرها 4 4 – – ،المختلفة للمنشآت المالية القوائم بين المقارنة امكانية إلى يؤدى ،المختلفة للمنشآت المالية القوائم بين المقارنة امكانية إلى يؤدى .عليها متعارف متماثلة وأسس لمعايير وفقا تعد أنها طالما .عليها متعارف متماثلة وأسس لمعايير وفقا تعد أنها طالما

15.

المالية للمحاسبة الفكرى

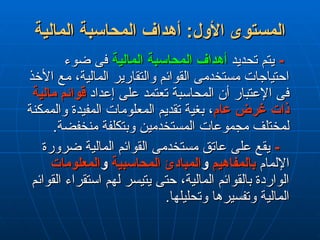

اإلطار مكونات المالية للمحاسبة الفكرى اإلطار مكونات من المالية للمحاسبة الفكرى اإلطار يتكون من المالية للمحاسبة الفكرى اإلطار يتكون ثالثة ثالثة :مستويات :مستويات :األول المستوى :األول المستوى المالية للمحاسبة األساسية افLداأله المالية للمحاسبة األساسية افLداأله ويختص ، ويختص ، .المحاسبة وأغراض وأهداف ماهية بتحديد .المحاسبة وأغراض وأهداف ماهية بتحديد :الثانى المستوى :الثانى المستوى للمحاسبة األساسية المفاهيم للمحاسبة األساسية المفاهيم بتحديد ويهتم ، بتحديد ويهتم ، بعناصر الخاصة والتعريفات ،المحاسبية المعلومات خصائص بعناصر الخاصة والتعريفات ،المحاسبية المعلومات خصائص .المالية القوائم .المالية القوائم :الثالث المستوى :الثالث المستوى والتحقق القياس مفاهيم والتحقق القياس مفاهيم من كل وتشمل ، من كل وتشمل ، على المفروضة القيود وكذلك ،المحاسبية والمبادئ الفروض على المفروضة القيود وكذلك ،المحاسبية والمبادئ الفروض .المحاسبية الممارسة .المحاسبية الممارسة

16.

المالية للمحاسبة الفكرى

اإلطار مكونات المالية للمحاسبة الفكرى اإلطار مكونات األول المستوى المحاسبة أهداف المالية والتقارير القوائم أهداف الثانى المستوى األساسية المفاهيم خصائص المعلومات المحاسبية عناصر القوائم المالية الثالث المستوى القياس مفاهيم والتحقق اإلفتراضات والقيود والمبادئ

17.

المالية المحاسبة أهداف

:األول المستوى المالية المحاسبة أهداف :األول المستوى - - تحديد يتم تحديد يتم المالية المحاسبة أهداف المالية المحاسبة أهداف ضوء فى ضوء فى األخذ مع ،المالية والتقارير القوائم مستخدمى احتياجات األخذ مع ،المالية والتقارير القوائم مستخدمى احتياجات إعداد على تعتمد المحاسبة أن اإلعتبار فى إعداد على تعتمد المحاسبة أن اإلعتبار فى مالية قوائم مالية قوائم عام غرض ذات عام غرض ذات والممكنة المفيدة المعلومات تقديم بغية ، والممكنة المفيدة المعلومات تقديم بغية ، .منخفضة وبتكلفة المستخدمين مجموعات لمختلف .منخفضة وبتكلفة المستخدمين مجموعات لمختلف - - ضرورة المالية القوائم مستخدمى عاتق على يقع ضرورة المالية القوائم مستخدمى عاتق على يقع اإللمام اإللمام بالمفاهيم بالمفاهيم و و المحاسبية المبادئ المحاسبية المبادئ و و المعلومات المعلومات القوائم استقراء لهم يتيسر حتى ،المالية بالقوائم الواردة القوائم استقراء لهم يتيسر حتى ،المالية بالقوائم الواردة .وتحليلها وتفسيرها المالية .وتحليلها وتفسيرها المالية

18.

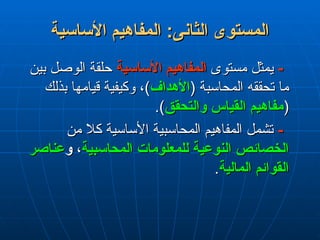

األساسية المفاهيم :الثانى

المستوى األساسية المفاهيم :الثانى المستوى - - مستوى يمثل مستوى يمثل األساسية المفاهيم األساسية المفاهيم بين الوصل حلقة بين الوصل حلقة ( المحاسبة تحققه ما ( المحاسبة تحققه ما األهداف األهداف بذلك قيامها وكيفية ،) بذلك قيامها وكيفية ،) ( ( والتحقق القياس مفاهيم والتحقق القياس مفاهيم .) .) - - من كال األساسية المحاسبية المفاهيم تشمل من كال األساسية المحاسبية المفاهيم تشمل المحاسبية للمعلومات النوعية الخصائص المحاسبية للمعلومات النوعية الخصائص ، ، و و عناصر عناصر المالية القوائم المالية القوائم . .

19.

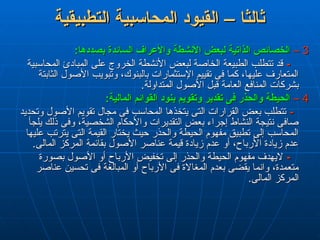

المحاسبية للمعلومات النوعية

الخصائص -أوال المحاسبية للمعلومات النوعية الخصائص -أوال المعلومات مستخدمو المحاسبية وخصائصهم القرارات متخذو القيود النسبية األهمية التكلفة تفوق المنافع مستخدمى خصائص المحاسبية المعلومات الفهم على القدرة السائد المعيار القرارات إلتخاذ المعلومات فائدة

20.

المحاسبية للمعلومات النوعية

الخصائص -أوال المحاسبية للمعلومات النوعية الخصائص -أوال السائد المعيار القرارات إلتخاذ المعلومات فائدة أساسية خصائص المالئمة الموثوقية عناصر الخصائص األساسية التوقيت المساعدة على التنبؤ التغذية العكسية أمانة العرض القابلية للتحقق عدم التحيز ثانوية خصائص للمقارنة القابلية الثبات

21.

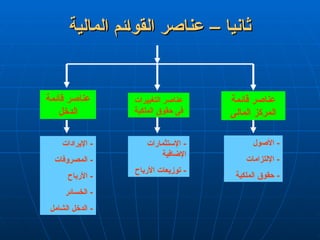

المالية ئمLاالقو عناصر

– ثانيا المالية ئمLاالقو عناصر – ثانيا قائمة عناصر المالى المركز التغييرات عناصر الملكية حقوق فى قائمة عناصر الدخل األصول - اإللتزامات - الملكية حقوق - اإلستثمارات - اإلضافية األرباح توزيعات - اإليرادات - المصروفات - األرباح - الخسائر - الشامل الدخل -

22.

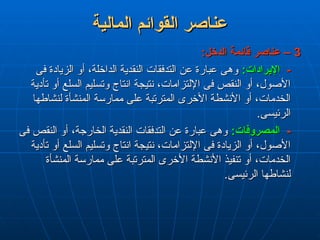

3 3 :الدخل قائمة عناصر

– :الدخل قائمة عناصر – - - :اإليرادات :اإليرادات فى الزيادة أو ،الداخلة النقدية التدفقات عن عبارة وهى فى الزيادة أو ،الداخلة النقدية التدفقات عن عبارة وهى تأدية أو السلع وتسليم انتاج نتيجة ،اإللتزامات فى النقص أو ،األصول تأدية أو السلع وتسليم انتاج نتيجة ،اإللتزامات فى النقص أو ،األصول لنشاطها المنشأة ممارسة على المترتبة األخرى األنشطة أو ،الخدمات لنشاطها المنشأة ممارسة على المترتبة األخرى األنشطة أو ،الخدمات .الرئيسى .الرئيسى - - :المصروفات :المصروفات فى النقص أو ،الخارجة النقدية التدفقات عن عبارة وهى فى النقص أو ،الخارجة النقدية التدفقات عن عبارة وهى تأدية أو السلع وتسليم انتاج نتيجة ،اإللتزامات فى الزيادة أو ،األصول تأدية أو السلع وتسليم انتاج نتيجة ،اإللتزامات فى الزيادة أو ،األصول المنشأة ممارسة على المترتبة األخرى األنشطة تنفيذ أو ،الخدمات المنشأة ممارسة على المترتبة األخرى األنشطة تنفيذ أو ،الخدمات .الرئيسى لنشاطها .الرئيسى لنشاطها المالية القوائم عناصر المالية القوائم عناصر

23.

3 3 :الدخل قائمة عناصر

– :الدخل قائمة عناصر – - - :األرباح :األرباح نتيجة )األصول (صافى الملكية حقوق فى الزيادة عن عبارة وهى نتيجة )األصول (صافى الملكية حقوق فى الزيادة عن عبارة وهى اإلستثمارات أو اإليرادات عدا فيما أخرى عمليات نتيجة أو ،العرضية األنشطة اإلستثمارات أو اإليرادات عدا فيما أخرى عمليات نتيجة أو ،العرضية األنشطة .اإلضافية .اإلضافية - - :ائرLسالخ :ائرLسالخ نتيجة )األصول (صافى الملكية حقوق فى النقص عن عبارة وهى نتيجة )األصول (صافى الملكية حقوق فى النقص عن عبارة وهى توزيعات أو المصروفات عدا فيما أخرى عمليات نتيجة أو ،العرضية األنشطة توزيعات أو المصروفات عدا فيما أخرى عمليات نتيجة أو ،العرضية األنشطة .األرباح .األرباح - - :الشامل الدخل :الشامل الدخل )األصول (صافى الملكية حقوق فى التغييرات عن عبارة وهو )األصول (صافى الملكية حقوق فى التغييرات عن عبارة وهو .الملكية بأصحاب المرتبطة غير واألحداث المعامالت نتيجة الفترة خالل .الملكية بأصحاب المرتبطة غير واألحداث المعامالت نتيجة الفترة خالل المالية ئمLاالقو عناصر – ثانيا المالية ئمLاالقو عناصر – ثانيا

24.

والتحقق اسLيالق مفاهيم

:الثالث المستوى والتحقق اسLيالق مفاهيم :الثالث المستوى الفروض المحاسبية المبادئ المحاسبية القيود المحاسبية 1 المحاسبية الوحدة استقالل – 2 المحاسبية الوحدة استمرار – 3 المحاسبية الفترة – 4 النقدى القياس وحدة – 1 التاريخية التكلفة – 2 اإليرادات تحقق – 3 باإليرادات المصروفات مقابلة – 4 الكامل اإلفصاح – 1 والعائد التكلفة – 2 النسبية األهمية – 3 الصناعة ممارسات – 4 والحذر الحيطة –

25.

المحاسبية الفروض –

اوال المحاسبية الفروض – اوال 1 1 – – :المحاسبية الوحدة إستقالل فرض :المحاسبية الوحدة إستقالل فرض ،األخرى المنشآت وعن مالكها عن المنشأة استقالل ويعنى ،األخرى المنشآت وعن مالكها عن المنشأة استقالل ويعنى واإللتزامات األموال عن وإلتزاماتها وأموالها عملياتها وفصل واإللتزامات األموال عن وإلتزاماتها وأموالها عملياتها وفصل من المحاسبية النتائج وتلخيص قياس ثم ومن ،بمالكها الخاصة من المحاسبية النتائج وتلخيص قياس ثم ومن ،بمالكها الخاصة .المالك نظر وجهة من وليس المنشأة نظر وجهة .المالك نظر وجهة من وليس المنشأة نظر وجهة 2 2 – – :المحاسبية الوحدة استمرار فرض :المحاسبية الوحدة استمرار فرض معظم تقويم عليه ويترتب ،لتستمر وجدت المنشأة أن ويعنى معظم تقويم عليه ويترتب ،لتستمر وجدت المنشأة أن ويعنى المتداولة األصول بين والتمييز ،التاريخية بالتكلفة األصول المتداولة األصول بين والتمييز ،التاريخية بالتكلفة األصول .األجل طويلة واإللتزامات األجل قصيرة واإللتزامات ،والثابتة .األجل طويلة واإللتزامات األجل قصيرة واإللتزامات ،والثابتة

26.

المحاسبية الفروض –

اوال المحاسبية الفروض – اوال 3 3 – – :المحاسبية الفترات فرض :المحاسبية الفترات فرض ،التصفية تتم حتى االنتظار يلزم بدقة المحاسبية الوحدة نشاط نتيجة لقياس ،التصفية تتم حتى االنتظار يلزم بدقة المحاسبية الوحدة نشاط نتيجة لقياس من كان دورية مالية معلومات إلى المستفيدة الجهات لحاجة نظرا ولكن من كان دورية مالية معلومات إلى المستفيدة الجهات لحاجة نظرا ولكن متساوية مالية فترات عدة إلى المحاسبية الوحدة نشاط تقسيم الضرورى متساوية مالية فترات عدة إلى المحاسبية الوحدة نشاط تقسيم الضرورى .والمستحقات المقدمات وظهور اإلستحقاق أساس تطبيق ذلك ويتطلب ،األجل .والمستحقات المقدمات وظهور اإلستحقاق أساس تطبيق ذلك ويتطلب ،األجل 4 4 – – :النقدى القياس وحدة فرض :النقدى القياس وحدة فرض العمليات أثر وتقرير لتحديد مالئمة نمطية قياس وحدة تعد النقدية أن ويعنى العمليات أثر وتقرير لتحديد مالئمة نمطية قياس وحدة تعد النقدية أن ويعنى والتحليل للقياس ومفيدة سهلة أداة تعتبر ثم ومن ،اإلقتصادية واألنشطة والتحليل للقياس ومفيدة سهلة أداة تعتبر ثم ومن ،اإلقتصادية واألنشطة األسعار تغير رغم الزمن بمرور قيمتها تتغير ال أن وينبغى ،المحاسبى األسعار تغير رغم الزمن بمرور قيمتها تتغير ال أن وينبغى ،المحاسبى .الشرائية القوة وإنخفاض .الشرائية القوة وإنخفاض

27.

المحاسبية لمبادئLا –

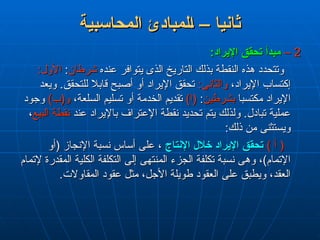

ثانيا المحاسبية لمبادئLا – ثانيا 1 1 – – :التاريخية التكلفة مبدأ :التاريخية التكلفة مبدأ التاريخية التكلفة استخدام وضرورة أهمية على عام اتفاق هناك التاريخية التكلفة استخدام وضرورة أهمية على عام اتفاق هناك األسعار أن اعتبار على المالية القوائم عناصر لقياس كأساس األسعار أن اعتبار على المالية القوائم عناصر لقياس كأساس واقعية أنها كما ،التغير أو للجدل قابلة وغير ومعروفة محددة واقعية أنها كما ،التغير أو للجدل قابلة وغير ومعروفة محددة حقيقى أساس إلى تستند ثم ومن ،لها المؤيدة المستندات لتوافر حقيقى أساس إلى تستند ثم ومن ،لها المؤيدة المستندات لتوافر .التضخم زيادة مع المبدأ هذا وينتقد ،وموضوعى .التضخم زيادة مع المبدأ هذا وينتقد ،وموضوعى 2 2 – – :اإليراد تحقق مبدأ :اإليراد تحقق مبدأ النقطة تحديد أى ،باإليراد اإلعتراف بتوقيت المبدأ هذا ويعنى النقطة تحديد أى ،باإليراد اإلعتراف بتوقيت المبدأ هذا ويعنى .السجالت فى باإليراد اإلعتراف عندها يتم التى الزمنية .السجالت فى باإليراد اإلعتراف عندها يتم التى الزمنية

28.

المحاسبية لمبادئLا –

ثانيا المحاسبية لمبادئLا – ثانيا 2 2 – – :اإليراد تحقق مبدأ :اإليراد تحقق مبدأ عنده يتوافر الذى التاريخ بذلك النقطة هذه وتتحدد عنده يتوافر الذى التاريخ بذلك النقطة هذه وتتحدد شرطان شرطان : : :األول :األول ،اإليراد إكتساب ،اإليراد إكتساب :والثانى :والثانى ويعد .للتحقق قابال أصبح أو اإليراد تحقق ويعد .للتحقق قابال أصبح أو اإليراد تحقق مكتسبا اإليراد مكتسبا اإليراد بشرطين بشرطين : : )(ا )(ا ،السلعة تسليم أو الخدمة تقديم ،السلعة تسليم أو الخدمة تقديم )و(ب )و(ب وجود وجود عند باإليراد اإلعتراف نقطة تحديد يتم ولذلك .تبادل عملية عند باإليراد اإلعتراف نقطة تحديد يتم ولذلك .تبادل عملية البيع نقطة البيع نقطة ، ، :ذلك من ويستثنى :ذلك من ويستثنى ) أ ( ) أ ( اإلنتاج خالل اإليراد تحقق اإلنتاج خالل اإليراد تحقق (أو اإلنجاز نسبة أساس على ، (أو اإلنجاز نسبة أساس على ، إلتمام المقدرة الكلية التكلفة إلى المنتهى الجزء تكلفة نسبة وهى ،)اإلتمام إلتمام المقدرة الكلية التكلفة إلى المنتهى الجزء تكلفة نسبة وهى ،)اإلتمام .المقاوالت عقود مثل ،األجل طويلة العقود على ويطبق ،العقد .المقاوالت عقود مثل ،األجل طويلة العقود على ويطبق ،العقد

29.

المحاسبية لمبادئLا –

ثانيا المحاسبية لمبادئLا – ثانيا 2 2 – – :اإليراد تحقق مبدأ :اإليراد تحقق مبدأ )(ب )(ب البيع وقبل اإلنتاج من اإلنتهاء بمجرد اإليراد تحقق البيع وقبل اإلنتاج من اإلنتهاء بمجرد اإليراد تحقق بالشروط ، بالشروط ، :التالية :التالية ( ( 1 1 ) ) .البيع أسعار ثبات أو محدد بيع سعر وجود .البيع أسعار ثبات أو محدد بيع سعر وجود ( ( 2 2 ) ) تحديد تحديد .اإلنتاج لكمية دقيق .اإلنتاج لكمية دقيق ( ( 3 3 ) ) .اإلنتاج وحدات نمطية .اإلنتاج وحدات نمطية ( ( 4 4 ) ) تكاليف ضآلة تكاليف ضآلة واستخراج التعدين منشآت ويناسب .إليها الحاجة عدم أو التسويق واستخراج التعدين منشآت ويناسب .إليها الحاجة عدم أو التسويق .الزراعية المنتجات وبعض ،والفضة الذهب وانتاج البترول .الزراعية المنتجات وبعض ،والفضة الذهب وانتاج البترول )(ج )(ج النقدية استالم عند اإليراد تحقق النقدية استالم عند اإليراد تحقق وذلك ،النقدى األساس أى ، وذلك ،النقدى األساس أى ، البيع حالة فى كما ،المبيعات قيمة تحصيل من التأكد عدم بسبب البيع حالة فى كما ،المبيعات قيمة تحصيل من التأكد عدم بسبب .الحرة المهن وكذلك ،بالتقسيط .الحرة المهن وكذلك ،بالتقسيط

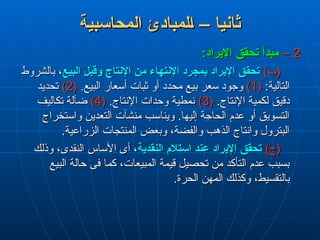

30.

المحاسبية لمبادئLا –

ثانيا المحاسبية لمبادئLا – ثانيا 3 3 – – :باإليرادات المصروفات مقابلة مبدأ :باإليرادات المصروفات مقابلة مبدأ بالمصروفات اإلعتراف فى المحاسبون يتبع بالمصروفات اإلعتراف فى المحاسبون يتبع مسايرة قاعدة مسايرة قاعدة لإليرادات النفقات لإليرادات النفقات إال بالمصروفات اإلعتراف يتم ال أنه بمعنى ، إال بالمصروفات اإلعتراف يتم ال أنه بمعنى ، اإليرادات تحقيق فى فعليا االنتاج أو الخدمة أو العمل يساهم عندما اإليرادات تحقيق فى فعليا االنتاج أو الخدمة أو العمل يساهم عندما بالمصروفات اإلعتراف بين مباشر ارتباط وجود أى ،السنوية بالمصروفات اإلعتراف بين مباشر ارتباط وجود أى ،السنوية ،باإليرادات واإلعتراف ،باإليرادات واإلعتراف

31.

المحاسبية لمبادئLا –

ثانيا المحاسبية لمبادئLا – ثانيا 4 4 – – :الكامل اإلفصاح مبدأ :الكامل اإلفصاح مبدأ - - الكافية المعلومات على المالية القوائم تشتمل أن المبدأ هذا يعنى الكافية المعلومات على المالية القوائم تشتمل أن المبدأ هذا يعنى القرارات اتخاذ فى المالية القوائم مستخدمى لترشيد والمالئمة القرارات اتخاذ فى المالية القوائم مستخدمى لترشيد والمالئمة .بهم المتعلقة .بهم المتعلقة

32.

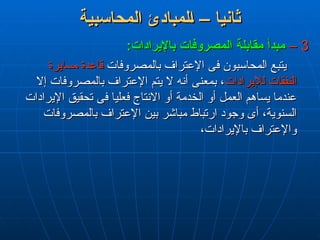

لتطبيقيةLا المحاسبية القيود

– ثالثا لتطبيقيةLا المحاسبية القيود – ثالثا 1 1 – – إعداد تكلفة ضوء فى المحاسبية المعلومات استخدام من المتوقعة المنفعة تقييم إعداد تكلفة ضوء فى المحاسبية المعلومات استخدام من المتوقعة المنفعة تقييم :المالية القوائم :المالية القوائم - - إعدادها تكاليف بين الموازنة المحاسبية المعلومات إعداد عند الضرورى من إعدادها تكاليف بين الموازنة المحاسبية المعلومات إعداد عند الضرورى من .والعائد التكلفة تحليل أى ،المعلومات هذه استخدام من تستمد أن يمكن التى والمنافع .والعائد التكلفة تحليل أى ،المعلومات هذه استخدام من تستمد أن يمكن التى والمنافع 2 2 – – :المحاسبية للمعلومات النسبية األهمية تحديد :المحاسبية للمعلومات النسبية األهمية تحديد - - أو أحكام يغير أو يؤثر عنها اإلفصاح كان إذا أهمية ذات المعلومات تعتبر أو أحكام يغير أو يؤثر عنها اإلفصاح كان إذا أهمية ذات المعلومات تعتبر .القرارات متخذى تقديرات .القرارات متخذى تقديرات - - األخرى البنود مع بالمقارنة نسبتها على للمعلومة النسبية األهمية مدى تتوقف األخرى البنود مع بالمقارنة نسبتها على للمعلومة النسبية األهمية مدى تتوقف .للمعلومات .للمعلومات - - بين المعامالت مثل ،ذاتها حد فى طبيعته على أيضا العنصر أهمية تتوقف بين المعامالت مثل ،ذاتها حد فى طبيعته على أيضا العنصر أهمية تتوقف .إدارتها مجلس وأعضاء الشركة .إدارتها مجلس وأعضاء الشركة - - بصورة تطبيقها يتم األهمية تحديد مجال فى للشركة واضحة سياسة وجود يجب بصورة تطبيقها يتم األهمية تحديد مجال فى للشركة واضحة سياسة وجود يجب .مستمرة .مستمرة

33.

التطبيقية المحاسبية القيود

– ثالثا التطبيقية المحاسبية القيود – ثالثا 3 3 – – :بصددها السائدة واألعراف األنشطة لبعض الذاتية الخصائص :بصددها السائدة واألعراف األنشطة لبعض الذاتية الخصائص - - المحاسبية المبادئ على الخروج األنشطة لبعض الخاصة الطبيعة تتطلب قد المحاسبية المبادئ على الخروج األنشطة لبعض الخاصة الطبيعة تتطلب قد الثابتة األصول وتبويب ،بالبنوك اإلستثمارات تقييم فى كما ،عليها المتعارف الثابتة األصول وتبويب ،بالبنوك اإلستثمارات تقييم فى كما ،عليها المتعارف .المتداولة األصول قبل العامة المنافع بشركات .المتداولة األصول قبل العامة المنافع بشركات 4 4 – – :المالية القوائم بنود وتقويم تقدير فى والحذر الحيطة :المالية القوائم بنود وتقويم تقدير فى والحذر الحيطة - - وتحديد األصول تقويم مجال فى المحاسب يتخذها التى القرارات بعض تتطلب وتحديد األصول تقويم مجال فى المحاسب يتخذها التى القرارات بعض تتطلب يلجأ ذلك وفى ،الشخصية واألحكام التقديرات بعض إجراء النشاط نتيجة صافى يلجأ ذلك وفى ،الشخصية واألحكام التقديرات بعض إجراء النشاط نتيجة صافى عليها يترتب التى القيمة يختار حيث والحذر الحيطة مفهوم تطبيق إلى المحاسب عليها يترتب التى القيمة يختار حيث والحذر الحيطة مفهوم تطبيق إلى المحاسب .المالى المركز بقائمة األصول عناصر قيمة زيادة عدم أو ،األرباح زيادة عدم .المالى المركز بقائمة األصول عناصر قيمة زيادة عدم أو ،األرباح زيادة عدم - - بصورة األصول أو األرباح تخفيض إلى والحذر الحيطة مفهوم اليهدف بصورة األصول أو األرباح تخفيض إلى والحذر الحيطة مفهوم اليهدف عناصر تحسين فى المبالغة أو األرباح فى المغاالة بعدم يقضى وانما ،متعمدة عناصر تحسين فى المبالغة أو األرباح فى المغاالة بعدم يقضى وانما ،متعمدة .المالى المركز .المالى المركز

34.

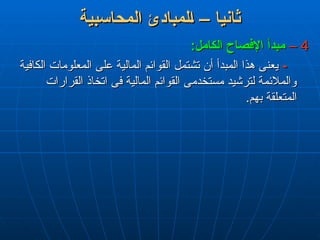

الثالث الفصل الثالث الفصل المعلومات

تشغيل ودورة المحاسبى النظام المعلومات تشغيل ودورة المحاسبى النظام المحاسبية الدورة المستندات فواتير ايصاالت شيكات كمبياالت تسجيل تاريخى اليومية دفتر العامة ترحيل االستاذ دفتر العام ميزان المراجعة التسويات الجردية ميزان المراجعة المعدل المالية القوائم الدخل قائمة المحتجزة األرباح قائمة المالى المركز قائمة النقدية التدفقات قائمة االقفال قيود

35.

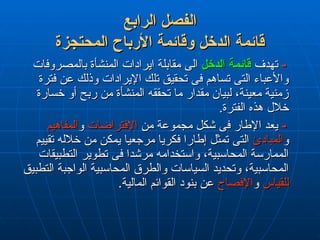

الرابع الفصل الرابع الفصل المحتجزة

األرباح وقائمة الدخل قائمة المحتجزة األرباح وقائمة الدخل قائمة - - تهدف تهدف الدخل قائمة الدخل قائمة بالمصروفات المنشأة ايرادات مقابلة الى بالمصروفات المنشأة ايرادات مقابلة الى فترة عن وذلك اإليرادات تلك تحقيق فى تساهم التى واألعباء فترة عن وذلك اإليرادات تلك تحقيق فى تساهم التى واألعباء خسارة أو ربح من المنشأة تحققه ما مقدار لبيان ،معينة زمنية خسارة أو ربح من المنشأة تحققه ما مقدار لبيان ،معينة زمنية .الفترة هذه خالل .الفترة هذه خالل - - من مجموعة شكل فى اإلطار يعد من مجموعة شكل فى اإلطار يعد اإلفتراضات اإلفتراضات و و المفاهيم المفاهيم و و المبادئ المبادئ تقييم خالله من يمكن مرجعيا فكريا إطارا تمثل التى تقييم خالله من يمكن مرجعيا فكريا إطارا تمثل التى التطبيقات تطوير فى مرشدا واستخدامه ،المحاسبية الممارسة التطبيقات تطوير فى مرشدا واستخدامه ،المحاسبية الممارسة التطبيق الواجبة المحاسبية والطرق السياسات وتحديد ،المحاسبية التطبيق الواجبة المحاسبية والطرق السياسات وتحديد ،المحاسبية للقياس للقياس و و اإلفصاح اإلفصاح .المالية القوائم بنود عن .المالية القوائم بنود عن

Download