Downloaded 251 times

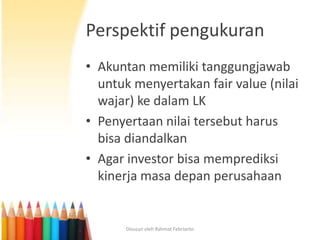

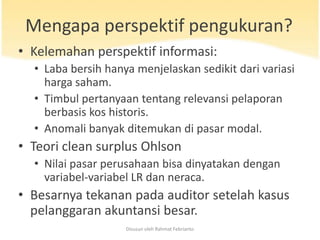

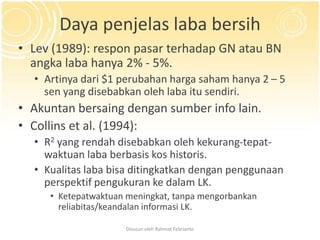

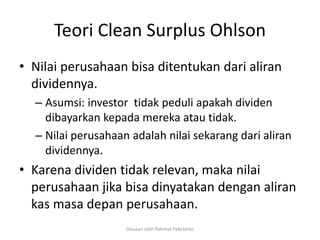

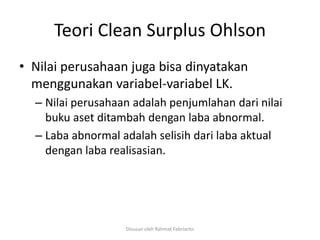

Dokumen tersebut membahas perspektif pengukuran dalam pelaporan keuangan. Perspektif ini diperlukan karena kelemahan perspektif informasi historis dan untuk meningkatkan daya jelas laba dalam memprediksi kinerja masa depan perusahaan. Teori Clean Surplus Ohlson menyatakan bahwa nilai perusahaan ditentukan oleh nilai buku aset ditambah laba abnormal yang diestimasi dari laporan keuangan.