Downloaded 298 times

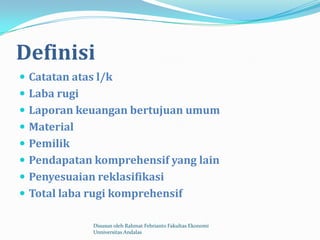

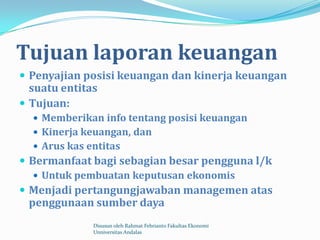

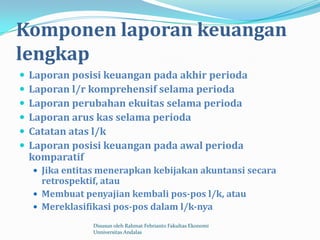

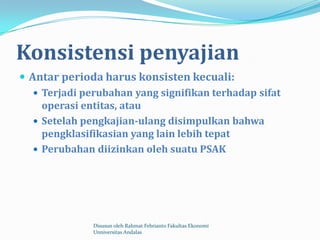

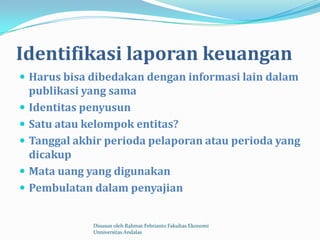

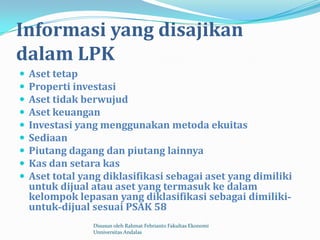

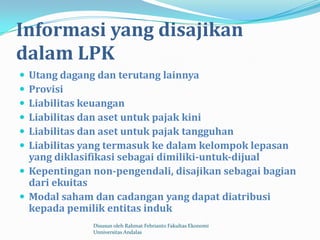

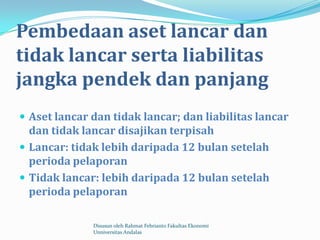

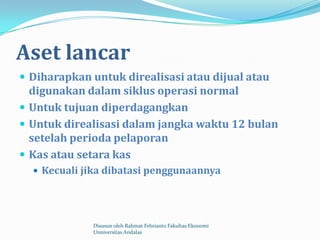

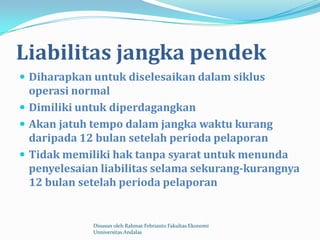

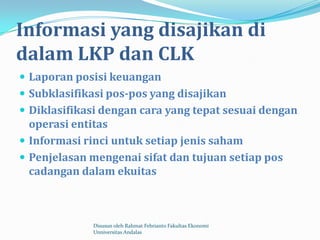

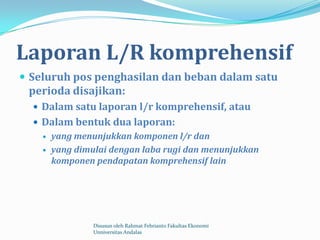

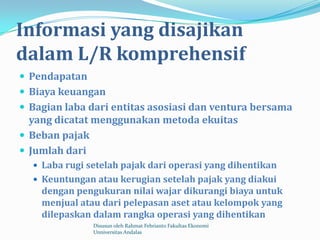

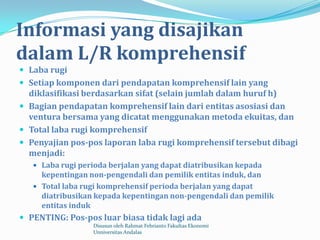

PSAK 1 mengatur tentang penyajian laporan keuangan yang bertujuan untuk menetapkan standar akuntansi penyajian laporan keuangan agar informasi keuangan entitas dapat dipahami dan dibandingkan oleh para pengguna laporan keuangan. PSAK ini mengatur tentang komponen-komponen laporan keuangan seperti laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas, dan catatan atas laporan keuangan.

![PSAK 201 [Penyajian Laporan Keuangan] KEL.3.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/psak201penyajianlaporankeuangankel-241007065524-4ce9d461-thumbnail.jpg?width=640&height=640&fit=bounds)