Downloaded 112 times

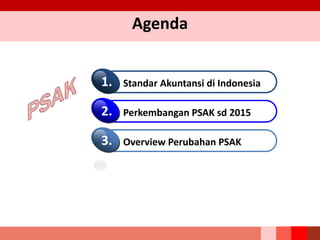

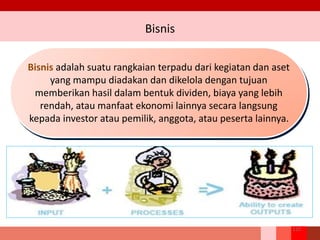

![PSAK 2013 & 2014

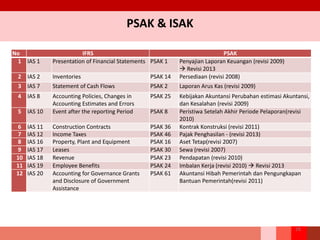

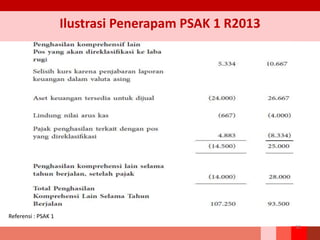

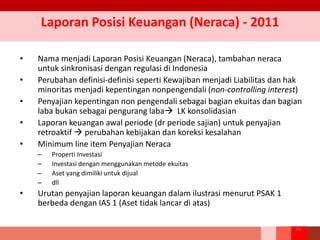

22

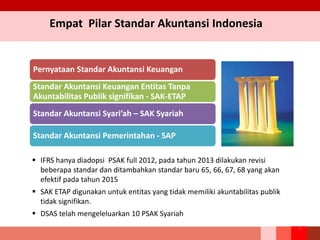

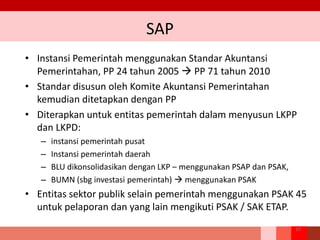

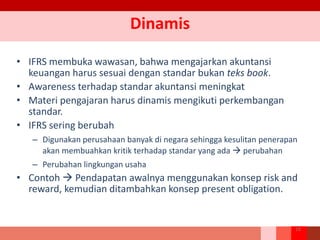

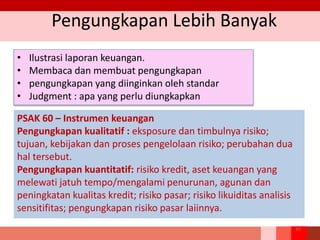

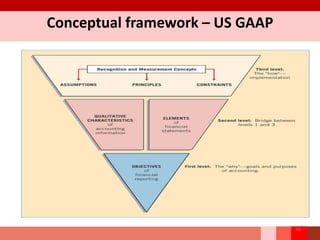

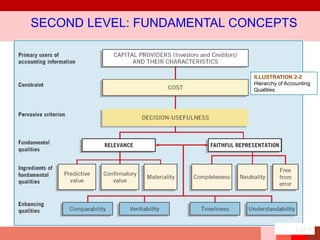

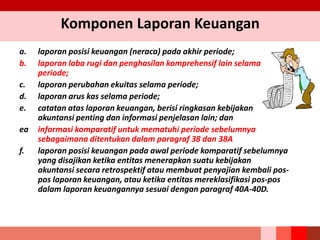

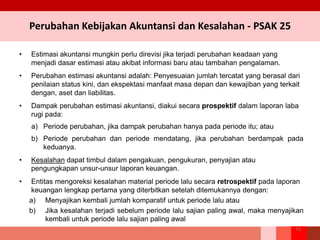

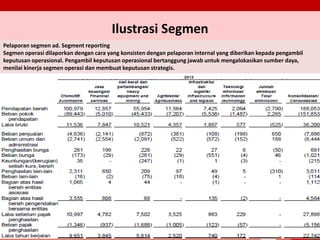

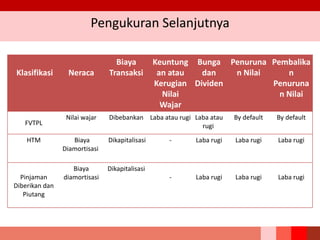

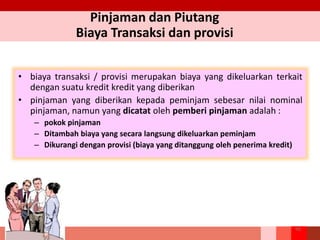

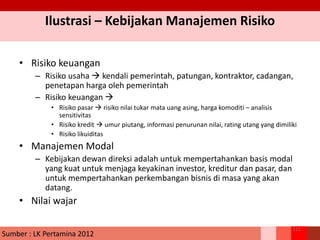

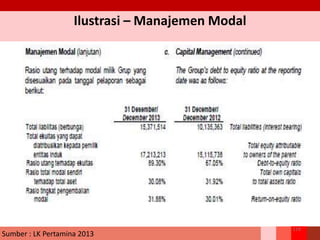

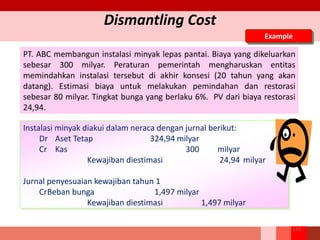

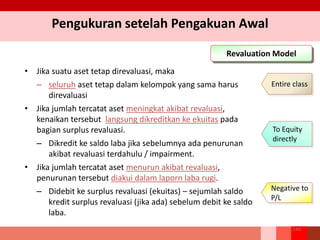

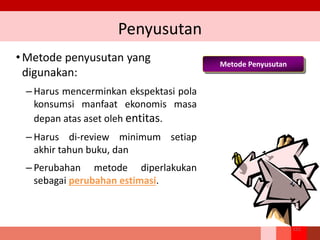

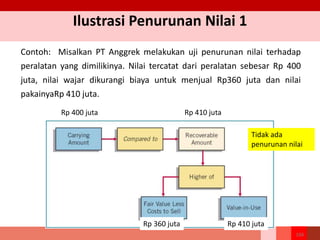

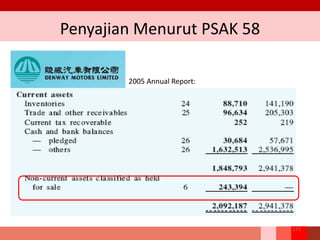

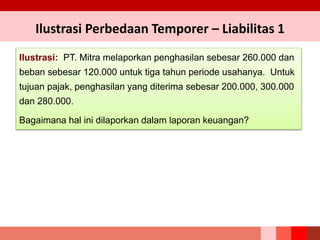

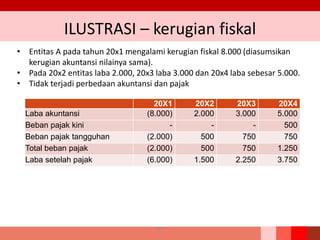

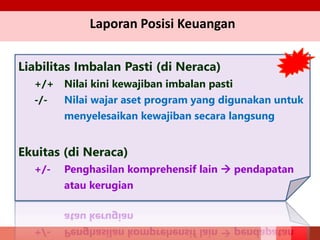

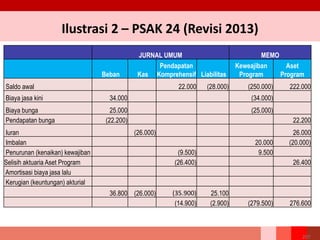

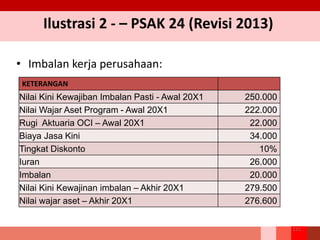

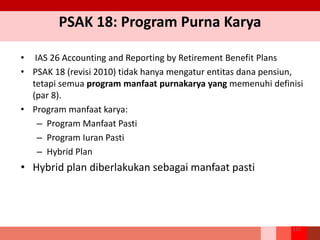

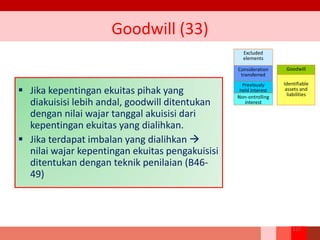

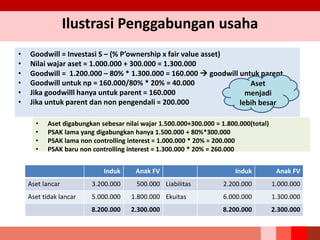

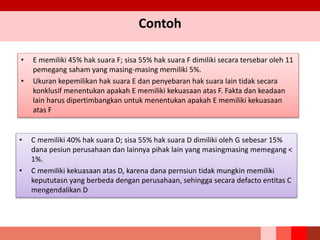

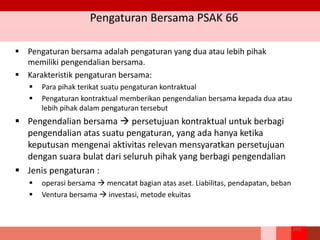

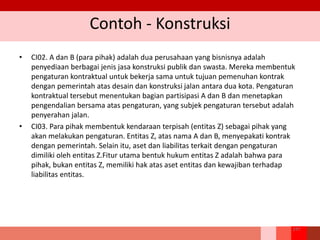

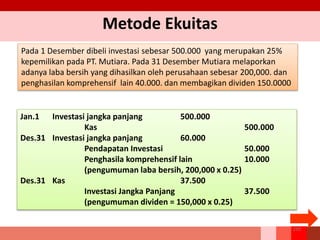

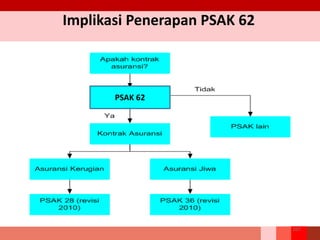

NO IFRS STATUS

1 IFRS 10: Consolidated Financial

Statements

PSAK 65: Laporan Keuangan Konsolidasian [1

Jan 2015]

2 IFRS 11: Joint Arrangements PSAK 66: Pengaturan Bersama [1 Jan 2015]

3 IFRS 12: Disclosure of Interests in

Other Entities

PSAK 67: Pengungkapan Kepentingan dalam

Entitas Lain [1 Jan 2015]

4 IFRS 13: Fair Value Measurement PSAK 68: Pengukuran Nilai Wajar [1 Jan

2015]

5 IFRIC 18: Transfer of Assets from

Customers

ISAK 27: Pengalihan Aset dari Pelanggan [1

Jan 2014]

6 IFRIC 19: Extinguishing Financial

Liabilities with Equity Instruments

ISAK 28: Pengakhiran Liabilitas Keuangan

dengan Instrumen Ekuitas [1 Jan 2014]

7 IFRIC 20: Stripping Costs in the

Production Phase of a Surface Mining

ISAK 29: Biaya Pengupasan Lapisan Tanah

tahap Produksi pada Pertambangan Terbuka

[1 Jan 2014]](https://image.slidesharecdn.com/overviewimplementationifrs25032015-150405113458-conversion-gate01/85/Overview-implementation-ifrs-25032015-22-320.jpg)

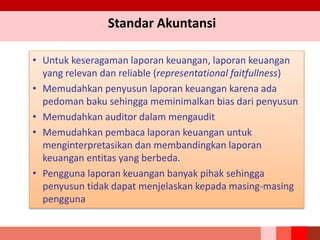

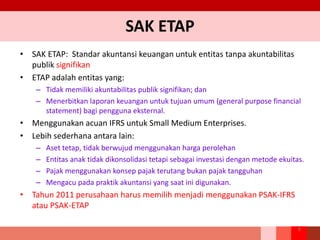

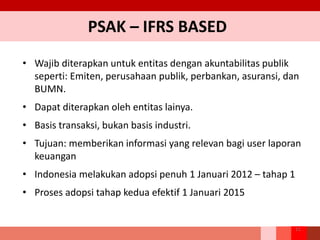

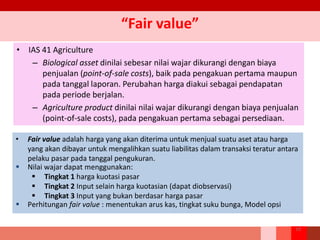

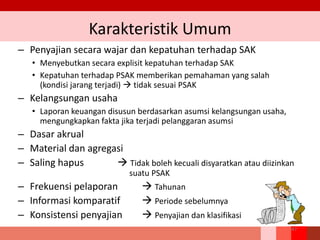

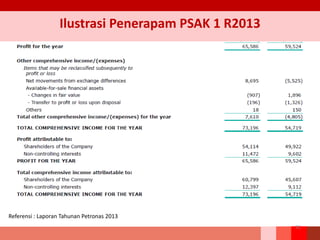

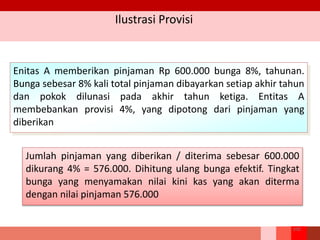

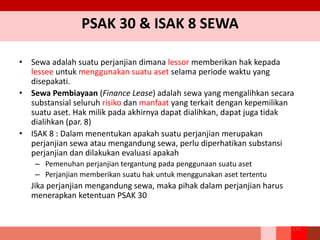

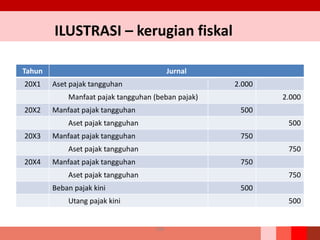

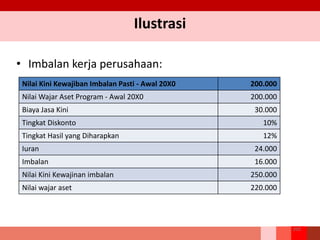

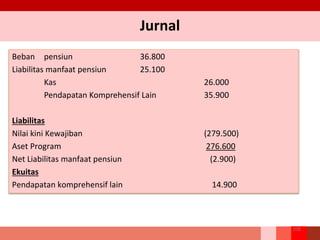

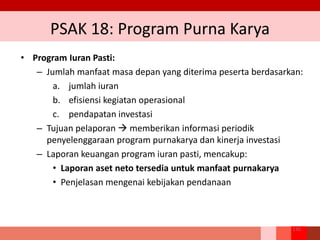

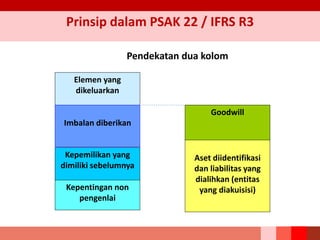

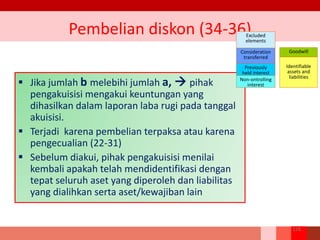

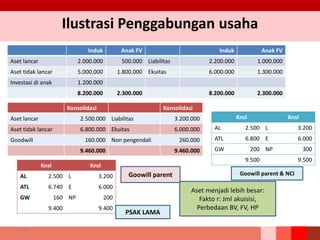

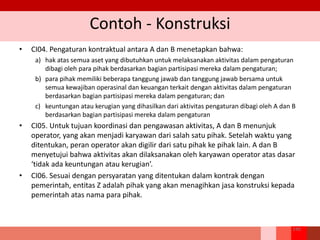

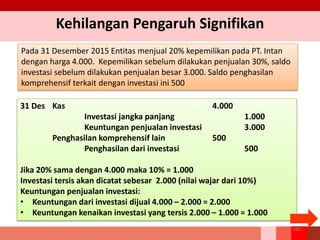

![PSAK 2013 & 2014

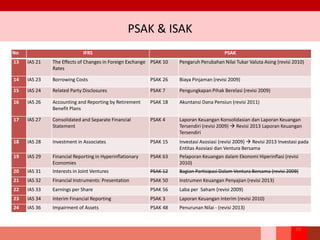

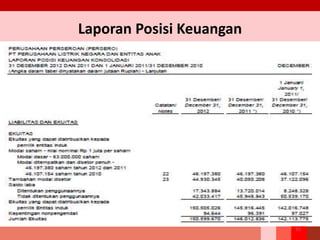

23

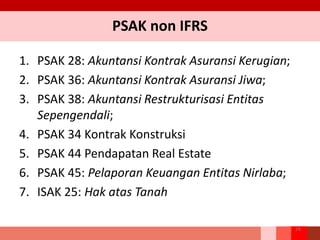

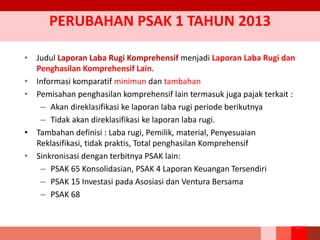

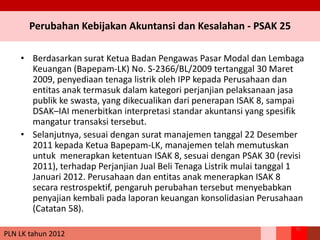

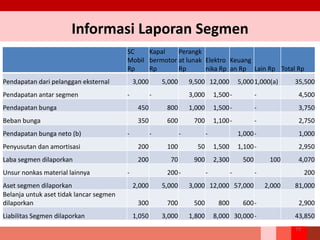

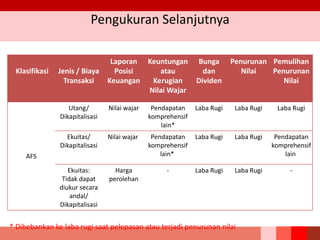

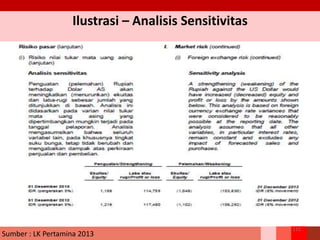

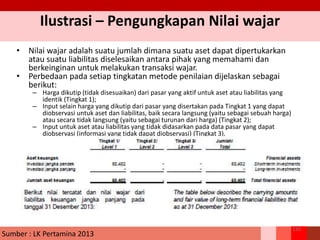

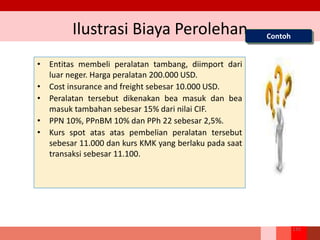

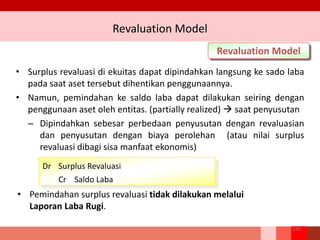

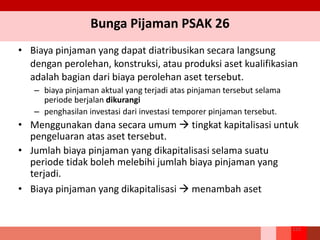

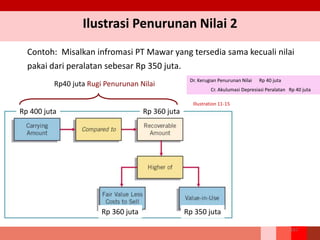

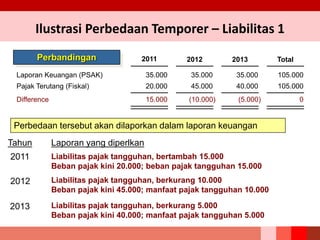

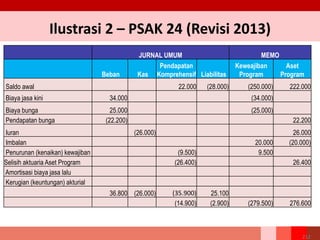

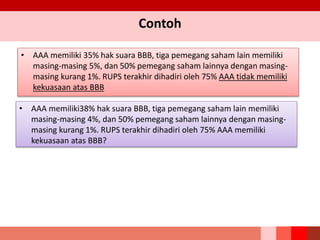

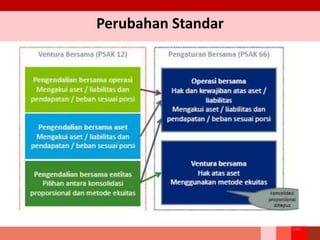

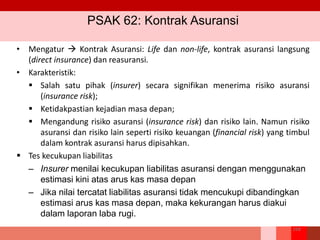

NO IFRS STATUS

1 IAS 1: Presentation of Financial

Statements

PSAK 1: Penyajian Laporan Keuangan [1 Jan 2015]

2 IAS 19: Employee Benefits PSAK 24: Imbalan Kerja [1 Jan 2015]

3 IAS 27: Separate Financial Statements PSAK 4: Laporan Keuangan Tersendiri [1 jan 2015]

4 IAS 28: Investments in Associates and

Joint Ventures

PSAK 15: Investasi pada Entitas Asosiasi dan

Ventura Bersama [1 Jan 2015]

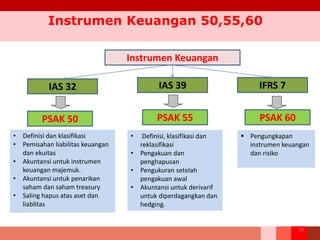

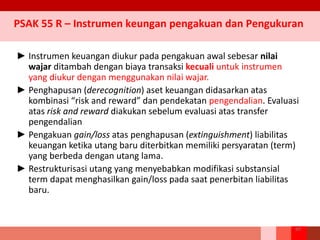

5 IAS 32: Financial Instruments:

Presentation

PSAK 50: Instrumen Keuangan: Penyajian

[Disahkan pada 29 April 2014, berlaku 1 Jan 2015]

6 IAS 36: Impairment of Assets PSAK 48: Penurunan Nilai Aset [Disahkan pada 29

April 2014, berlaku 1 Jan 2015]

7 IAS 39: Financial Instruments:

Recognition and Measurement (IFRS 9

eff 2018 belum diadopsi)

PSAK 55: Instrumen Keuangan: Pengakuan dan

Pengukuran [Disahkan pada 29 April 2014, berlaku

1 Jan 2015]

8 IFRS 7: Financial Instruments:

Disclosures

PSAK 60: Instrumen Keuangan: Pengungkapan

[Disahkan pada 29 April 2014, berlaku 1 Jan 2015]

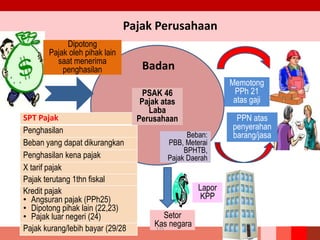

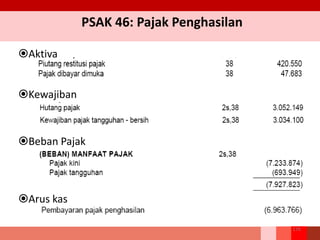

9 IAS 12: Income Tax PSAK 46: Pajak Penghasilan [Disahkan pada 29

April 2014, berlaku 1 Jan 2015]](https://image.slidesharecdn.com/overviewimplementationifrs25032015-150405113458-conversion-gate01/85/Overview-implementation-ifrs-25032015-23-320.jpg)

Ringkasan dokumen tersebut adalah: 1. Dokumen tersebut membahas tentang penerapan standar akuntansi berbasis IFRS yang efektif pada tahun 2015 di Indonesia. 2. Standar-standar baru yang efektif 2015 antara lain PSAK 65 tentang laporan keuangan konsolidasian, PSAK 66 tentang pengaturan bersama, dan PSAK 67 tentang pengungkapan kepentingan dalam entitas lain. 3. Indonesia melakukan konvergensi standar ak