Downloaded 372 times

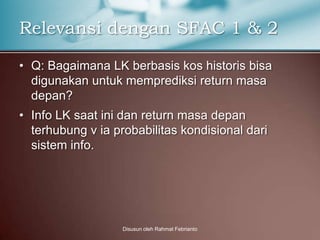

![Single-person Decision Theory

• Prior probability untuk setiap pilihan

– A1; P(H) = 0,3

– A1; P(L) = 0,7

– A2; P(H) atau P(L) = 1,00

• Jika utilitas = akar pangkat dari payoff, maka

– A1; EU(H) = 40

– A1; EU(L) = 0

– A2; EU(H) atau EU(L) = 15

• EU(A1) = [(40 x 0,3) + (0 x 0,7)] = 12

• EU(A2) = 1,00 x 15 = 15

Disusun oleh Rahmat Febrianto](https://image.slidesharecdn.com/scottch-3-120413210343-phpapp02/85/Scott-ch-3-4-320.jpg)

![Single-person Decision Theory

• Sebaliknya jika X memiliki earning power yang

rendah (L), maka

– GN = 10% P(GN/L) = 0,10

– BN = 90% P(BN/L) = 0,90

• P(H/GN) = 0,77

– EU(A1/GN) = [(0,77 x 40) + (0,23 x 0)] = 30,8

– EU(A2/GN) = 1,00 x 15 = 15

• Berita baik (GN) pada info LK saat ini menyebabkan

Bill merubah keputusannya menjadi membeli saham

X, bukan obligasi pemerintah.

Disusun oleh Rahmat Febrianto](https://image.slidesharecdn.com/scottch-3-120413210343-phpapp02/85/Scott-ch-3-7-320.jpg)

Dokumen tersebut membahas pendekatan kegunaan keputusan dalam pelaporan keuangan, di mana laporan keuangan harus menyediakan informasi yang relevan untuk membantu pengambilan keputusan investor. Teori keputusan tunggal dan teori investasi digunakan untuk memahami kebutuhan informasi investor. Laporan keuangan secara ideal dapat digunakan untuk memprediksi kinerja masa depan perusahaan."