Downloaded 1,176 times

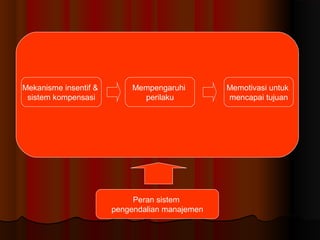

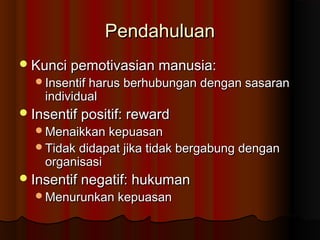

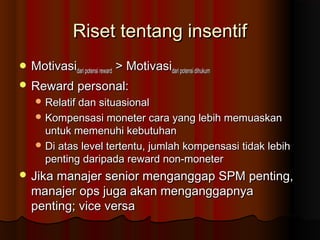

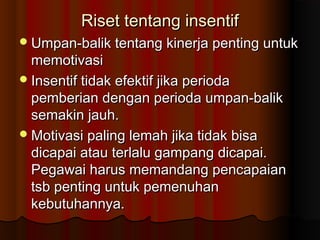

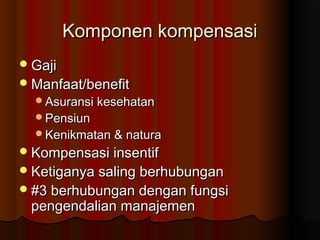

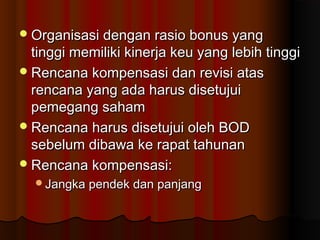

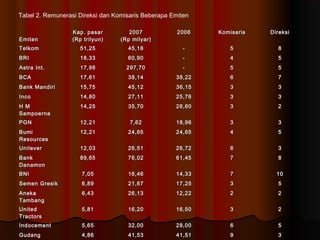

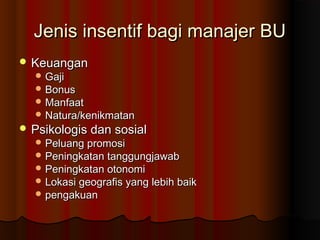

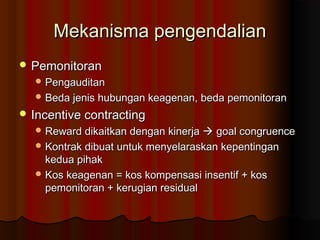

Dokumen ini membahas mekanisme insentif dan sistem kompensasi yang mempengaruhi perilaku manajemen untuk mencapai tujuan organisasi. Insentif, baik positif maupun negatif, berkaitan dengan kepuasan individu dan harus disesuaikan dengan sasaran. Kompensasi meliputi gaji, manfaat, dan bonus yang perlu disetujui oleh pemegang saham untuk memastikan kinerja yang optimal.

![Kompensasi.pptx [autosaved]](https://cdn.slidesharecdn.com/ss_thumbnails/kompensasi-pptxautosaved-130626195027-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)