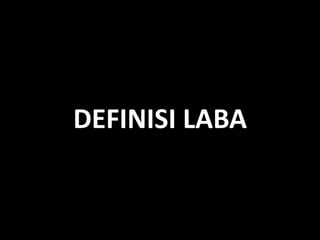

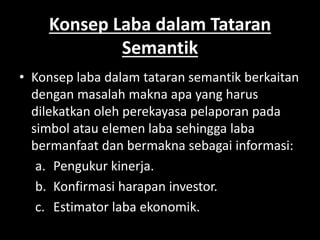

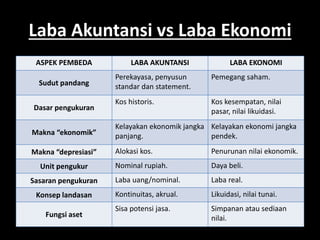

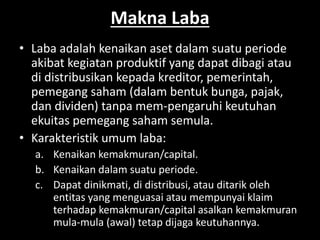

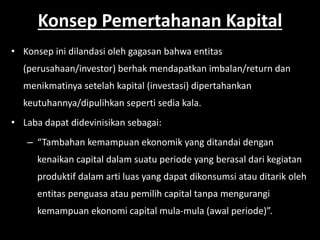

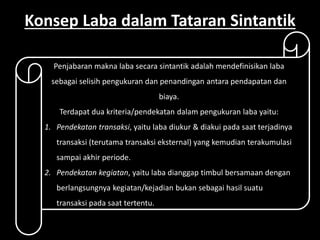

Dokumen ini membahas konsep laba dalam akuntansi dan perpajakan, termasuk definisi, tujuan pelaporan, serta perbedaan antara laba akuntansi dan laba ekonomi. Laba dianggap sebagai kenaikan aset yang dapat dibagi kepada pemangku kepentingan tanpa mengurangi ekuitas, dengan berbagai pendekatan dalam pengukurannya. Selain itu, laba juga berfungsi sebagai sinyal untuk pasar modal dan alat pengendalian manajemen.