Downloaded 1,502 times

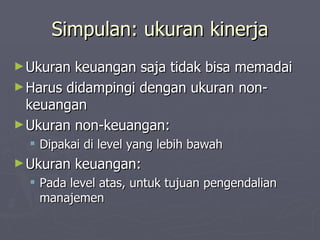

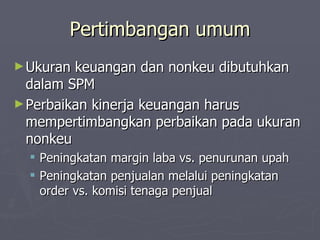

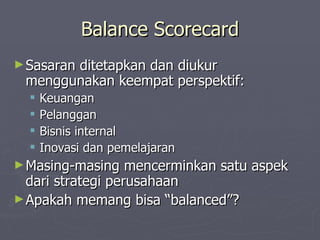

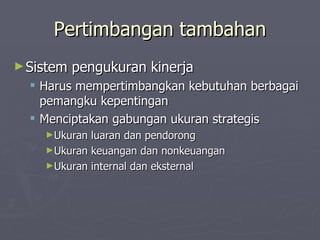

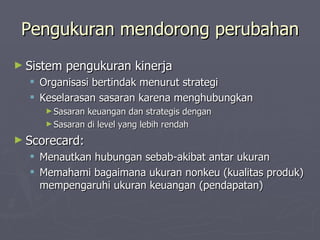

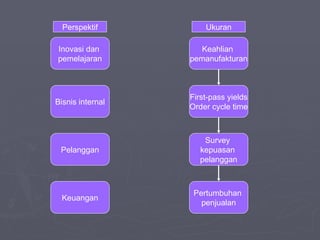

Sistem pengukuran kinerja perusahaan harus mencakup ukuran keuangan dan non-keuangan, serta internal dan eksternal untuk mendukung implementasi strategi perusahaan. Balance scorecard yang menggunakan empat perspektif diharapkan dapat mengukur kinerja secara seimbang, namun perlu dievaluasi pelaksanaannya agar tetap sesuai dengan perkembangan strategi dan lingkungan bisnis.