Downloaded 37 times

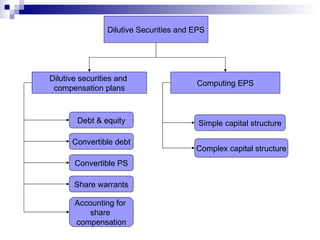

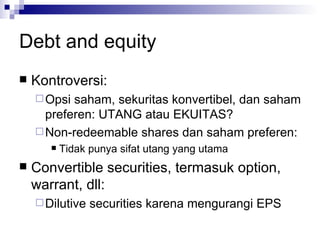

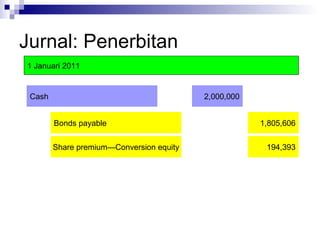

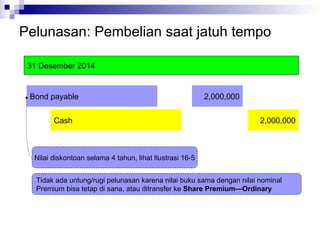

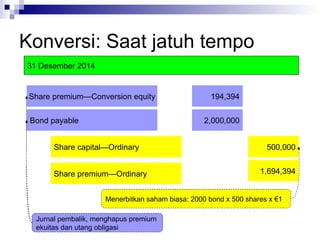

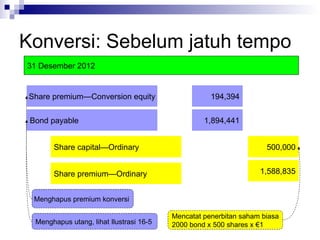

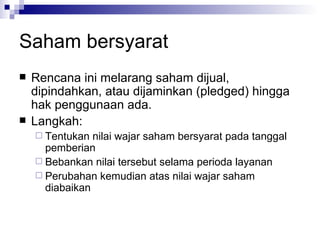

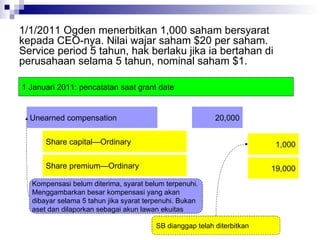

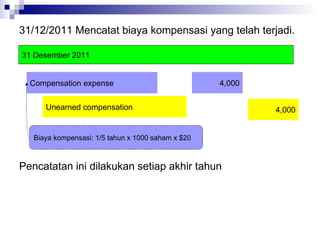

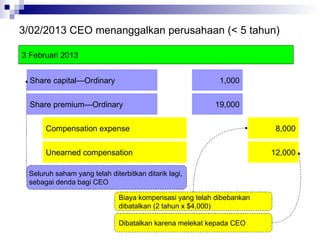

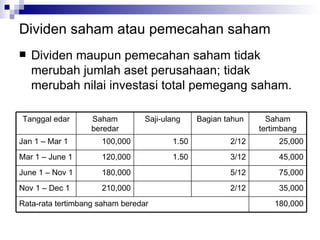

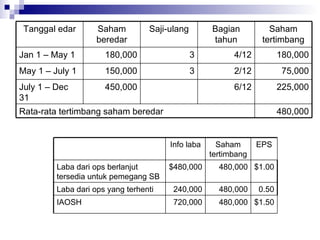

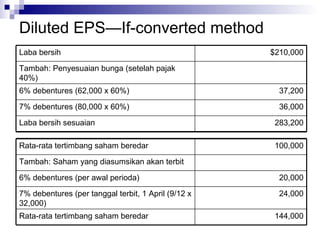

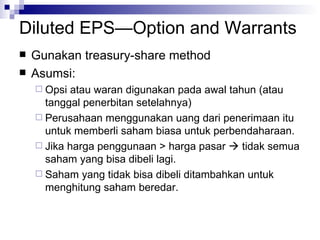

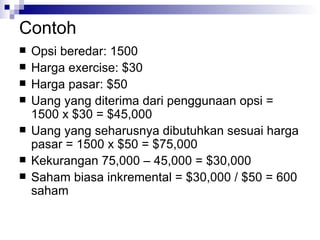

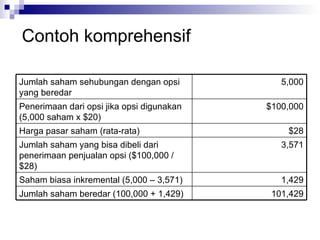

Dokumen ini membahas tentang sekuritas dilutif dan perhitungan laba per saham (EPS), termasuk berbagai jenis instrumen seperti utang konvertibel, saham preferen, dan opsi saham. Juga dijelaskan mengenai akuntansi terkait penerbitan sekuritas, serta metode penilaian dan pencatatan yang tepat saat terjadi konversi atau pembelian kembali. Selain itu, terdapat penjelasan terkait dampak sekuritas dilutif terhadap struktur modal perusahaan dan dilusi EPS.