Download as PDF, PPTX

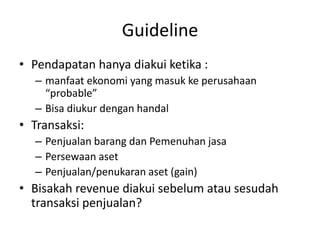

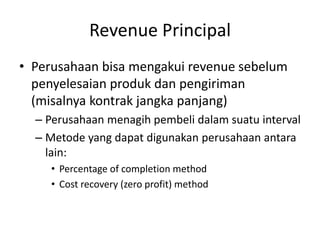

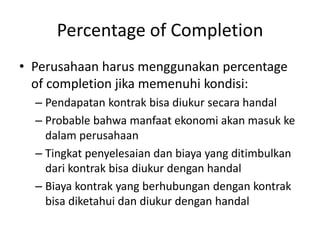

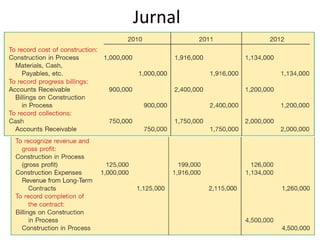

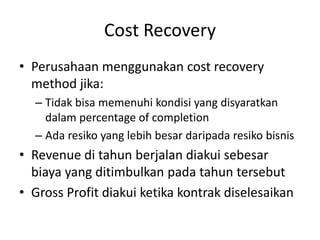

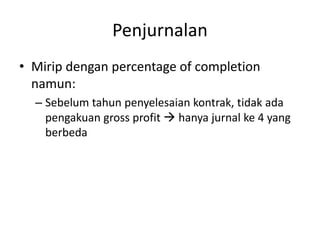

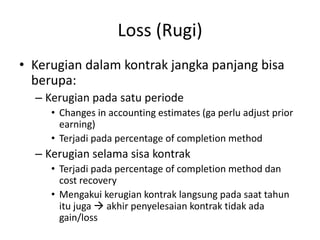

Dokumen tersebut membahas tentang pedoman pengakuan pendapatan dan pengukuran pendapatan berdasarkan standar akuntansi, termasuk ketika pendapatan dapat diakui, metode pengukuran pendapatan untuk kontrak jangka panjang, dan pengakuan kerugian kontrak.