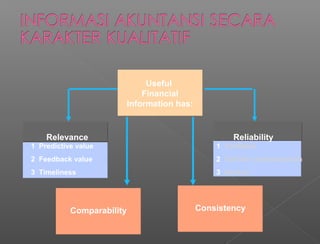

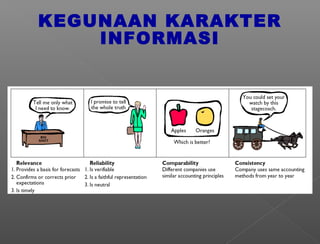

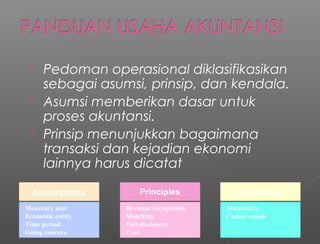

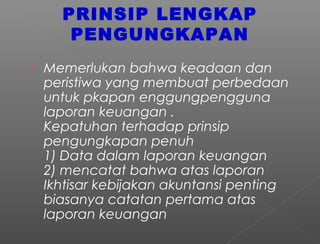

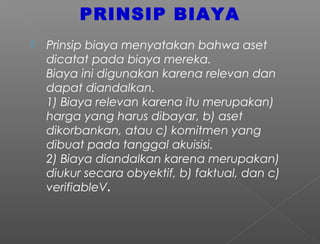

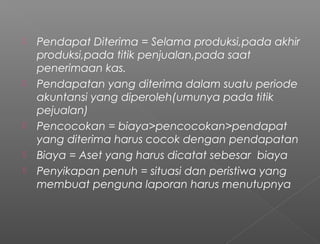

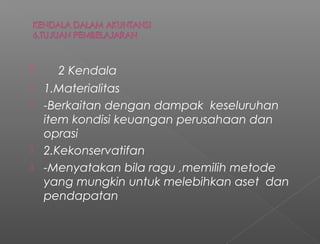

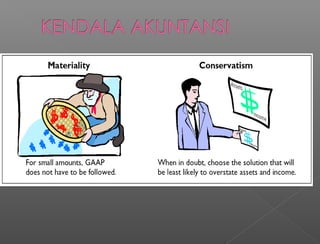

Dokumen ini membahas prinsip akuntansi yang berlaku umum serta kerangka kerja konseptual yang meliputi tujuan pelaporan keuangan dan karakteristik kualitatif informasi akuntansi. Pembaca diharapkan dapat menjelaskan asumsi dasar, prinsip, serta kendala dalam akuntansi, termasuk penerapan prinsip dalam operasi internasional. Selain itu, dokumen ini menjelaskan pentingnya relevansi, keandalan, dan konsistensi informasi keuangan.

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)