Downloaded 23 times

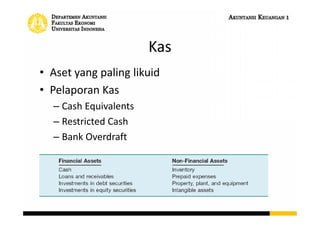

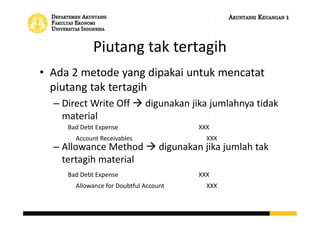

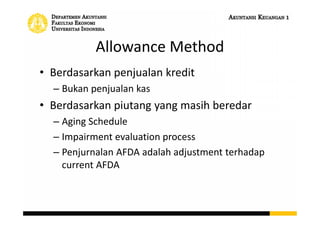

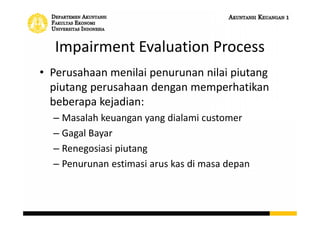

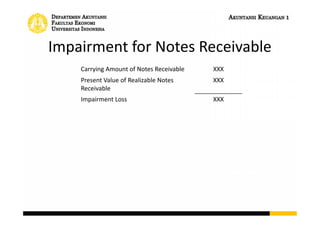

Dokumen ini membahas tentang pengelolaan kas dan piutang, termasuk metode untuk mencatat kas dan piutang tak tertagih. Topik yang dibahas mencakup rekonsiliasi bank, penggunaan petty cash, dan proses penilaian penurunan nilai piutang. Selain itu, juga dijelaskan mengenai notes receivable dan konsep nilai waktu dari uang.