Download as PDF, PPTX

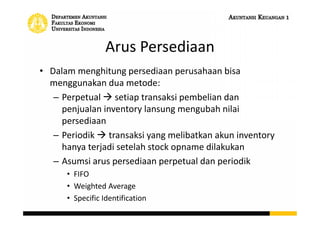

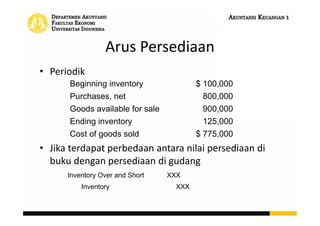

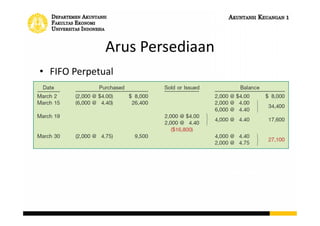

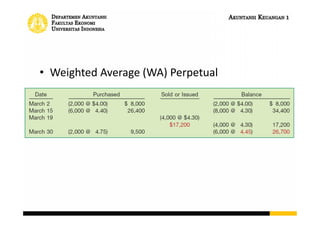

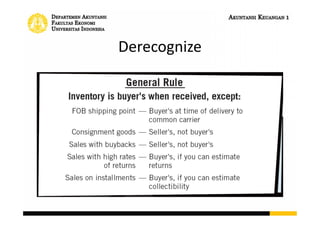

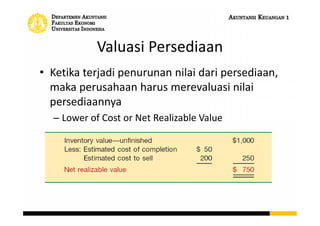

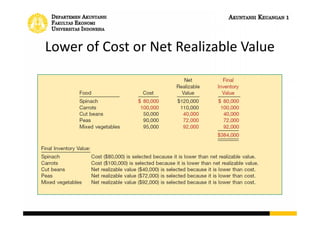

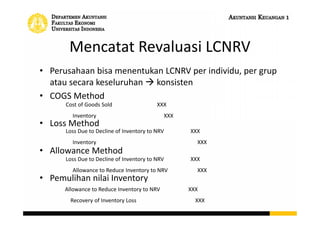

Dokumen ini menjelaskan metode penghitungan persediaan, yaitu perpetual dan periodik, serta asumsi arus persediaan seperti FIFO dan weighted average. Selain itu, dijelaskan tentang penyesuaian nilai persediaan yang menurun dengan berbagai metode pencatatan seperti COGS dan allowance method. Pemulihan nilai inventory juga dibahas untuk menangani kerugian akibat penurunan nilai persediaan.

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)