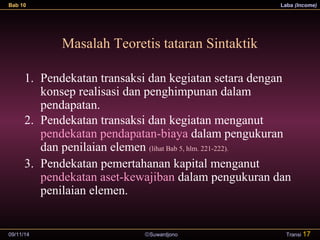

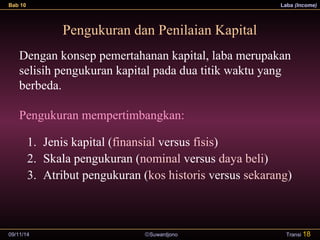

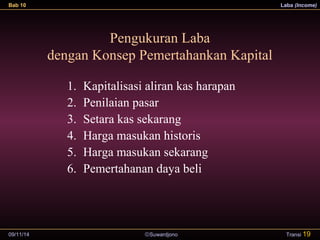

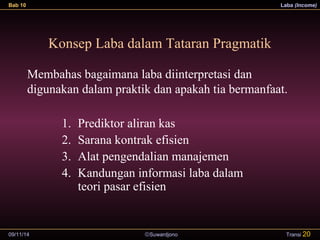

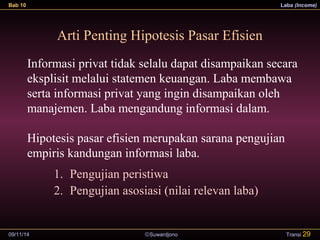

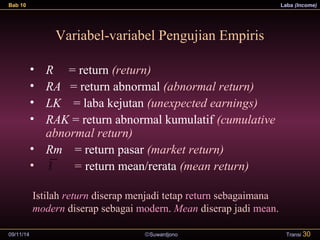

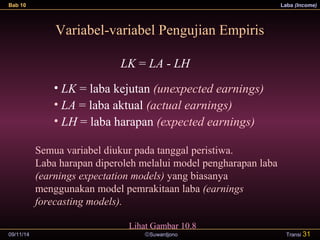

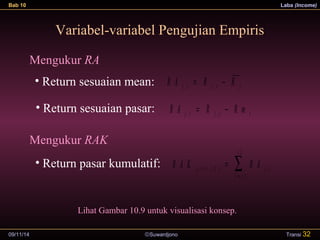

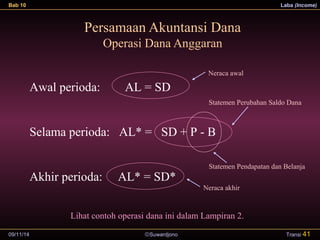

Bab 10 membahas konsep laba dalam berbagai tataran. Pertama, membahas definisi dan tujuan pelaporan laba serta perbedaan antara laba akuntansi dan ekonomik. Kedua, membahas makna laba dalam tataran semantik, sintaktik, dan pragmatik beserta pengukuran dan penilaian kapital berdasarkan konsep pemertahanan kapital. Ketiga, membahas relevansi nilai laba dan hubungannya dengan harga saham serta pentingnya laba dalam kont