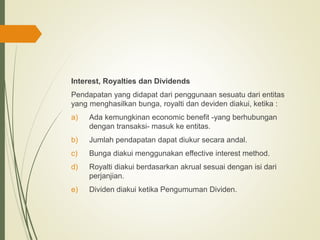

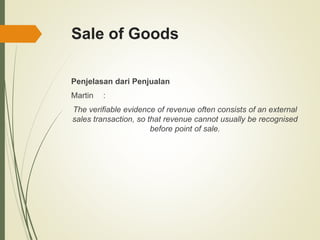

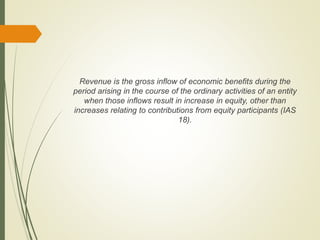

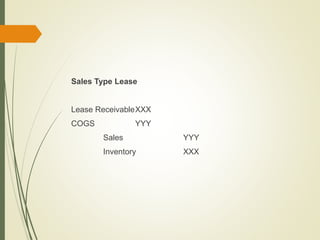

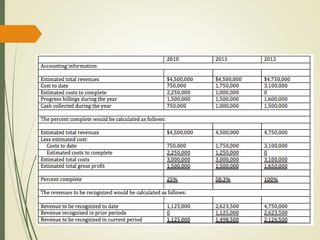

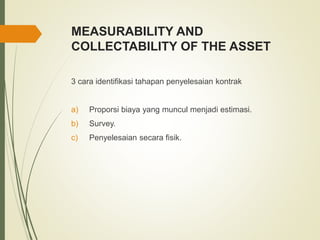

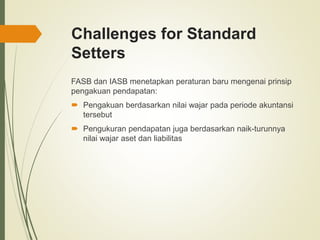

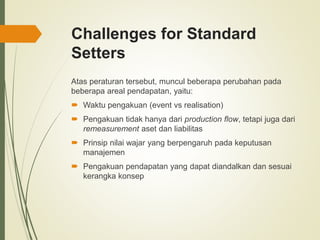

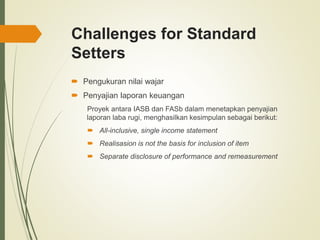

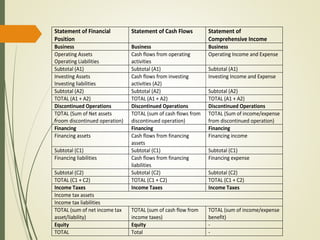

Dokumen tersebut membahas definisi pendapatan menurut PSAK 23 dan FASB serta kriteria pengakuan pendapatan seperti terukurnya nilai aset, kolektibilitas, dan adanya transaksi. Dibahas pula pengakuan pendapatan untuk penjualan barang, pemberian jasa, bunga, royalti, dan dividen berdasarkan tingkat penyelesaian transaksi. Tantangan yang dihadapi oleh lembaga penentu standar dan permasalahan yang dihadapi