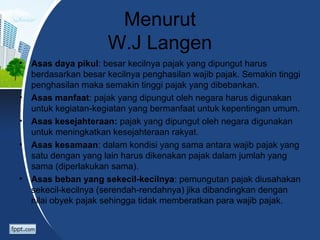

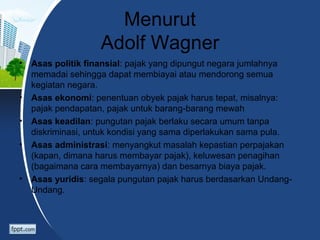

Dokumen ini menjelaskan mengenai pajak sebagai iuran wajib yang dibayar warga negara kepada pemerintah, termasuk pengertian, fungsi, dan jenis-jenis pajak di Indonesia. Selain itu, dibahas pula asas pemungutan pajak dan sistem perhitungan pajak seperti pajak penghasilan, PBB, dan PPN. Peran pajak dalam pendapatan negara dan pengaturan ekonomi juga diuraikan secara rinci.

![PPT Perpajakan [TM1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/pptperpajakantm1-221114125502-622dc636-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)