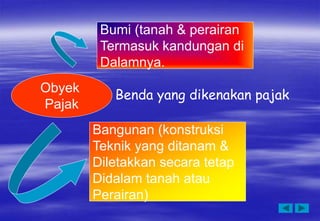

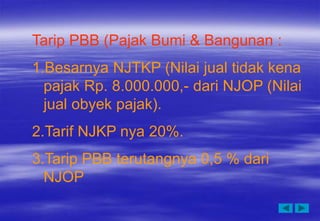

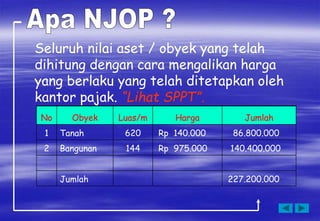

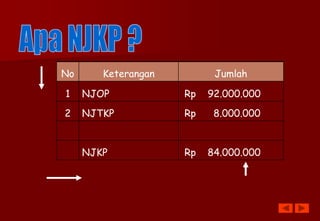

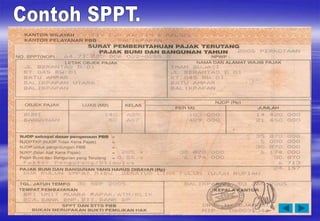

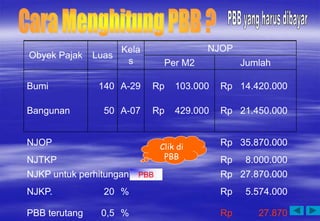

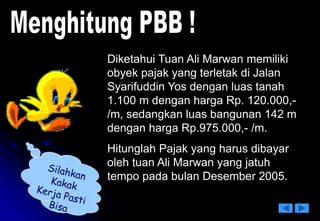

Dokumen ini membahas tentang pajak bumi dan bangunan (PBB) dengan fokus pada landasan hukum, objek pajak, tarif, dan cara perhitungan pajak. Selain itu, terdapat contoh perhitungan untuk objek pajak yang dimiliki oleh seorang individu, termasuk nilai jual tidak kena pajak (NJTKP). Informasi ini penting untuk meningkatkan kesadaran masyarakat mengenai kewajiban pajak.