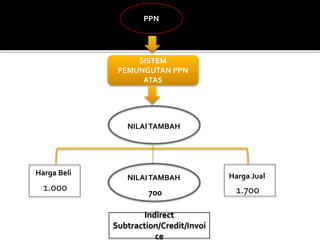

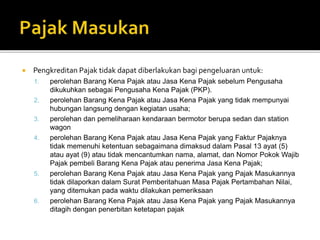

Downloaded 170 times

![[x] [x] [x] [0] [0] [0] . [0] [0]. [0] [0] [0] [0] [0] [0] [0] [0]

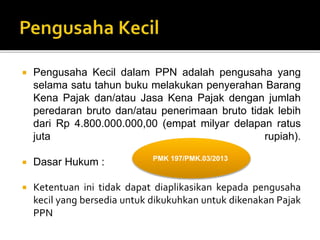

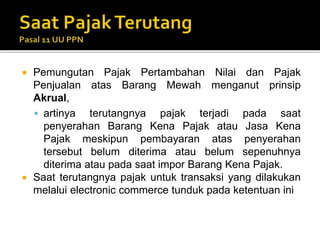

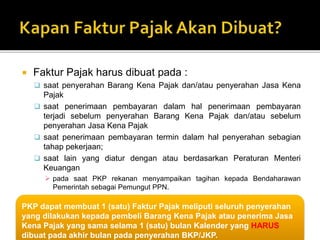

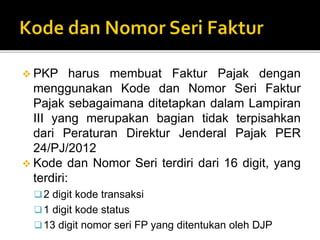

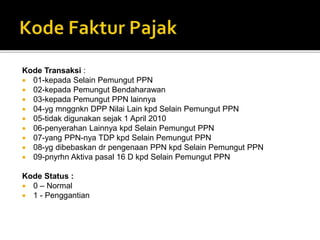

Hal yang perlu diperhatikan:

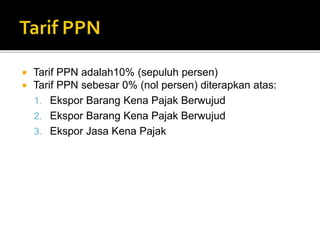

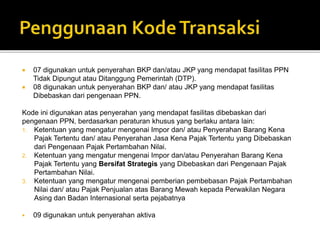

PKP hanya dapat membuat Faktur Pajak menggunakan Nomor Seri

yang telah diberikan oleh DJP.

Apabila diperlukan, PKP dapat mengajukan lagi permintaan Nomor

Seri Faktur Pajak ke KPP.

Dalam membuat Faktur Pajak, PKP harus menambahkan sendiri 3

(tiga) digit di depan Nomor Seri Faktur Pajak yang telah diberikan

oleh DJP

Kode transaksi Nomor seri fatkur pajak sesuai yang diberikan oleh KPP

Kode status](https://image.slidesharecdn.com/ppndanppnbm-160928192006/85/PPN-dan-PPnbm-54-320.jpg)

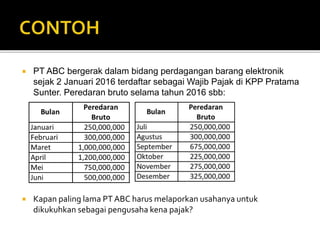

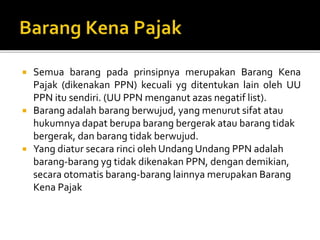

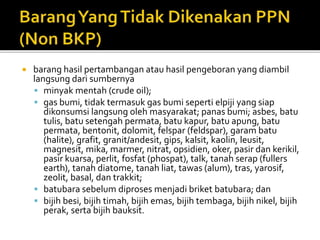

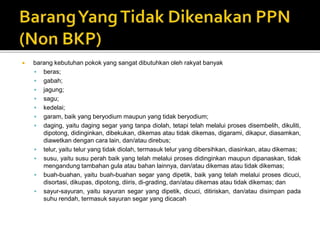

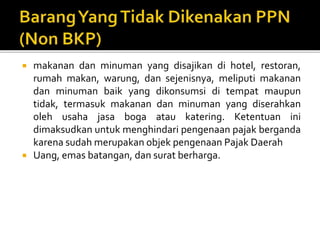

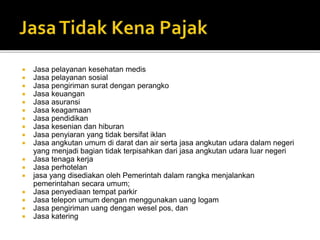

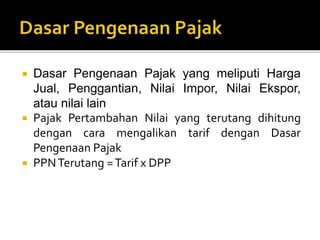

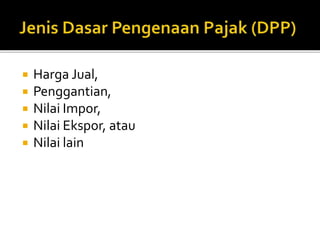

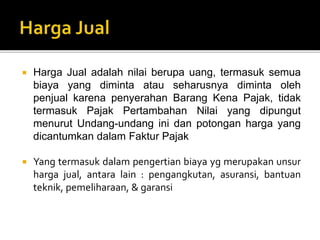

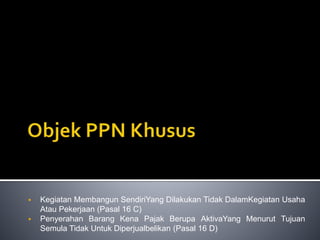

Dokumen tersebut membahas tentang pengertian Pengusaha Kena Pajak, Barang Kena Pajak, dan Jasa Kena Pajak dalam sistem Pajak Pertambahan Nilai di Indonesia. Secara garis besar dijelaskan bahwa semua barang dan jasa pada prinsipnya dikenakan PPN kecuali yang dikecualikan secara khusus dalam undang-undang.

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)