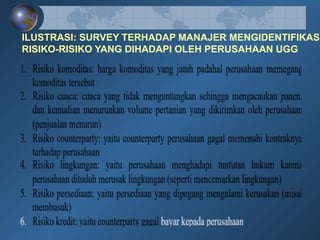

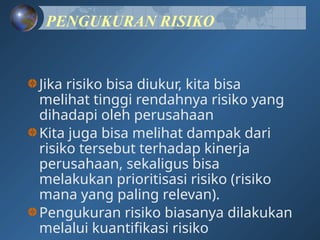

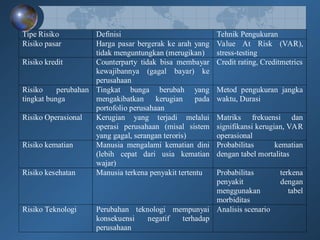

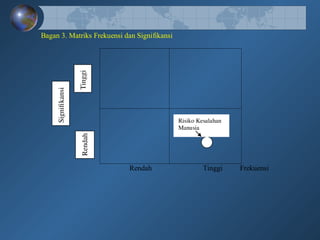

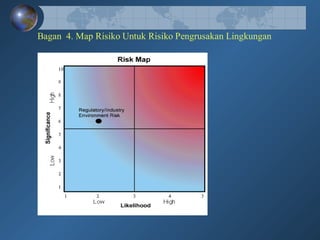

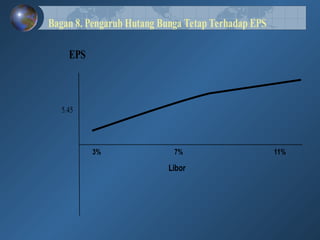

Dokumen ini membahas tentang identifikasi dan pengukuran risiko yang dihadapi perusahaan, menyoroti pentingnya proses dalam memahami, menganalisis, dan mengukur risiko untuk mengelola dampak terhadap kinerja. Berbagai metode dan teknik, termasuk analisis statistik dan evaluasi sumber risiko, digunakan untuk mengidentifikasi dan mengukur risiko strategis yang dihadapi oleh perusahaan seperti unggul airlines. Kesimpulannya, laporan tersebut merangkum tiga risiko strategis utama yang dapat mempengaruhi keberlangsungan perusahaan: kenaikan harga bahan bakar, perubahan kurs, dan tingkat bunga.

![Risiko_dan_Return_Manajemen_Investasi [Autosaved].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/risikodanreturnmanajemeninvestasiautosaved-241113132354-0138de50-thumbnail.jpg?width=640&height=640&fit=bounds)