Pengertian Risiko

• Kemungkinanmengalami kerugian

• Kemungkinan hasilnya lebih rendah dari

yang diharapkan

• Kemungkinan naik-turunnya hasil

• Sesuatu yang timbul akibat terjadinya

perubahan

• Kemungkinan terjadinya perbedaan

antara hasil aktual (realisasi) dan hasil

yang diharapkan

• Ketidakpastian hasil sebagai akibat

keputusan atau situasi saat ini

3.

DEFINISI

• Defenisi konseptualmengenai risiko :

(Robert Charette)

– Risiko berhubungan dengan kejadian di masa yg

akan datang.

– Risiko melibatkan perubahan (spt. perubahan

pikiran, pendapat, aksi, atau tempat)

– Risiko melibatkan pilihan & ketidakpastian

bahwa pilihan itu akan dilakukan.

4.

Manajemen Risiko

• ManajemenRisiko adalah

serangkaian aktivitas yang

dilaksanakan secara terstruktur

dan sistematis untuk membatasi

penurunan nilai bisnis dengan

mengelola jenis/sumber risiko dan

sekaligus menjaga nilai pada

tingkat tertentu

5.

• Manajemen risikomuncul sebagai respon

meningkatnya volatilitas exchange rate, interest

rate, commodity prices, dan stock price

• Manajemen risiko menjadi semakin handal

dengan adanya:

– Inovasi teknologi: biaya komunikasi yang

semakin murah dan kemampuan komputer

yang semakin tinggi

– Perkembangan teori keuangan modern yang

memungkinkan perusahaan/investor untuk

menciptakan, menilai, dan mengontrol risiko

dari instrumen-instrumen keuangan yang baru

6.

Mengapa Perlu ManajemenRisiko?

• Risiko dapat menimpa siapa dan apa pun

– Dari pimpinan puncak hingga bawahan

– Dari logistik sampai pemasaran

– Dari aktivitas inti sampai pendukung

– Dari asset berwujud sampai asset tidak berwujud

• Risiko dapat terjadi setiap saat

• Semua risiko berpotensi merugikan

perusahan

• Semakin kompleksnya jenis risiko

• Semakin cepatnya perubahan lingkungan

eksternal

• Ketersediaan produk pengelola risiko

7.

Klasifikasi Risiko

• Berdasarkanasalnya:

– Manusia: seperti siklus bisnis, inflasi,

peperangan

– Fenomena alam: cuaca, gempa bumi

• Berdasarkan tipenya:

– Risiko bisnis: risiko karena adanya

ketidakpastian aktivitas operasi perusahaan

• Fluktuasi penjualan

• Kompetisi

• Ketidakpastian biaya

– Risiko keuangan: risiko karena keputusan

pendanaan

• Gagal bayar bunga atau angsuran hutang

8.

Klasifikasi Risiko

• Berdasarkansifatnya:

– Risiko Murni: risiko yang dapat

mengakibatkan kerugian dan tidak ada

kemungkinan menguntungkan. Mis:

kerusakan asset

– Risiko Spekulatif: risiko yang dapat

merugikan tetapi juga dapat

menguntungkan. Mis: menyimpan valas

• Berdasarkan dapat tidaknya dihilangkan

– Risiko Sitematis: risiko yang tidak dapat

hilang dengan diversifikasi. Mis: risiko

pasar

– Risiko Tidak Sistematis: risiko yang dapat

dikurangi dengan diversifikasi. Mis: risiko

kredit

9.

4 Unsur UtamaManajemen Risiko

Kebijakan dan Strategi

• Tujuan

• Risk culture & appetite

• Kebijakan Mnj. Risiko

• Alokasi modal

Organisasi - SDM

• Departemen/Komite

• Reporting lines

• W/T SDM

• Keahlian-pengalaman

Infrastruktur

• Sistem TI

• Data Mining

• MIS - DSS

Proses

• Identifikasi Risiko

• Pengukuran – penilaian

• Sistem kontrol – mitigasi

• Pengawasan - laporan

10.

Tujuan, Kebijakan, danStrategi Manajemen Risiko

• Compliance dan Prevention

– Avoiding personal liability failure

– Complying with corporate governance standards

– Managing other organization’s crises

– Avoiding own organization crises

• Operating Performance

– Protecting corporate reputation

– Achieving global best practices

– Understanding and evaluating business strategy risk

– Understand the full range of risks facing business

today

• Shareholder Value Enhancement

– Improving returns

– Enhancing capital allocation

11.

• Identifikasi risiko

•Pengukuran risiko

• Pemetaan risiko

• Model pengelolaan risiko

• Monitoring dan pengendalian

Proses Manajemen Risiko

Risiko Keuangan

• Fluktuasitarget keuangan karena gejolak variabel

makro. Target keuangannya dapat berupa laba,

arus kas, EVA

• Risiko pasar: risiko karena pergerakan varaibel

pasar (suku bunga dll)

– Risiko suku bunga: potensi penyimpangan

pendapatan dan pendapatan krn fluktuasi suku

bunga

– Risiko nilai tukar: potensi penyimpangan

pendapatan dan pendapatan krn fluktuasi nilai

tukar

14.

Risiko Keuangan

• Risikopasar: risiko karena

pergerakan varaibel pasar (suku

bunga dll)

– Risiko Komoditas: potensi

penyimpangan penerimaan atau

pembayaran karena perusahaan

melakukan transaksi komoditas

secara forward

– Risiko Ekuitas: potensi

penyimpangan hasil karena

fluktuasi harga atau indeks saham

15.

Risiko Keuangan

• RisikoLikuiditas: (1) risiko perusahaan

tidak mampu membayar kewajiban saat

jatuh tempo. (2) risiko perusahaan

mengalami kesulitan menjual

asset/sekuritas dgn harga wajar

• Risiko Kredit: risiko debitur atau pembeli

secara kredit tidak dapat membayar

hutang seperti kesepakatan

• Risiko permodalan: risiko perusahaan tidak

dapat menutup kerugian/hutang dengan

modal yang dimiliki

16.

Risiko Operasional

• RisikoSDM: potensi penyimpangan dari hasil

yang diharapkan karena kelalaian SDM

• Risiko Produktivitas: penyimpangan tingkat

produktivitas yang diharapkan karena adanya

perubahan variabel produktivitas

• Risiko Teknologi: potensi penyimpangan dari

hasil yang diharapkan karena tidak

berfungsinya teknologi

• Risiko Inovasi: potensi penyimpangan dari

hasil yang diharapkan karena adanya

pembaharuan, modernisasi dalam aspek bisnis

17.

Risiko Operasional

• RisikoSistem: potensi

penyimpangan dari hasil yang

diharapkan karena adanya cacat

atau ketidaksesuaian sistem dalam

operasi perusahaan

• Risiko Proses: potensi

penyimpangan dari hasil yang

diharapkan dari sebuah proses

karena adanya penyimpangan atau

kesalahan sumberdaya dan atau

perubahan lingkungan

18.

Risiko Strategis

• Risikoyang mempengaruhi eksposur korporat sebagai

akibat dari keputusan strategis yang tidak sesuai

dengan lingkungan internal atau eksternal

perusahaan

• Risiko Usaha: potensi penyimpangan nilai perusahaan

karena perusahaan memilih bisnis tertentu

• Risiko Transaksi Strategis: potensi penyimpangan

nilai perusahaan karena adanya transaksi stategis

seperti merger, divestasi, dll

• Risiko hubungan Investor: potensi penyimpangan nilai

perusahaan karena ketidaksempurnaan hubungan

dengan investor (asymmetric information)

19.

Risiko Eksternalitas

• Risikoyang mempengaruhi eksposur korporat

karena pengaruh dari faktor eksternal

• Risiko Reputasi: potensi hilangnya reputasi

perusahaan karena adanya publikasi neatif

• Risiko Lingkungan: potensi penyimpangan nilai

perusahaan karena ketidakmampuan perusahaan

dalam mengelola lingkungan alam

• Risiko Hukum: risiko karena adanya kelemahan

aspek yuridis, mis: tidak dipenuhinya syarat

sahnya kontrak

• Risiko Kepatuhan: risiko karena perusahaan

tidak patuh melaksanakan peraturan perundang-

undangan

20.

Pemetaan Risiko

Risiko I

RisikoIII

Risiko II

Risiko IV

Mengancam

pencapaian tujuan

perusahaan

Risiko berbahaya

yang jarang terjadi

Risiko yang terjadi

secara rutin

Risiko tidak

berbahaya

Probabilitas

Dampak

Tinggi

Sedang

Rendah

Rendah Tinggi

Sedang

21.

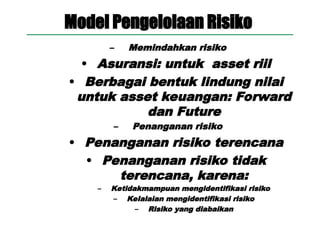

Model Pengelolaan Risiko

•Teknik Pengelolaan Klasik

– Menghindari risiko

• Tidak mengambil tindakan yang dapat

memunculkan risiko

• Risiko yang dihindari: tidak sesuai

dengan visi, dampak sosial terlalu

besar, peraturan yang tidak kondusif,

total risiko melebihi batas ambang

– Mengurangi risiko

• Metode pencegahan

• Metode diversifikasi

• Metode lindung nilai alamiah

22.

Model Pengelolaan Risiko

–Memindahkan risiko

• Asuransi: untuk asset riil

• Berbagai bentuk lindung nilai

untuk asset keuangan: Forward

dan Future

– Penanganan risiko

• Penanganan risiko terencana

• Penanganan risiko tidak

terencana, karena:

– Ketidakmampuan mengidentifikasi risiko

– Kelalaian mengidentifikasi risiko

– Risiko yang diabaikan

23.

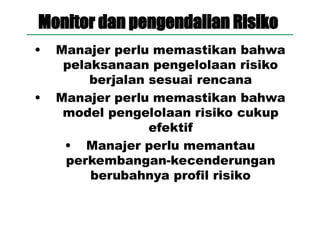

Monitor dan pengendalianRisiko

• Manajer perlu memastikan bahwa

pelaksanaan pengelolaan risiko

berjalan sesuai rencana

• Manajer perlu memastikan bahwa

model pengelolaan risiko cukup

efektif

• Manajer perlu memantau

perkembangan-kecenderungan

berubahnya profil risiko

24.

Manajemen Risiko

• ManajemenRisiko adalah

serangkaian aktivitas yang

dilaksanakan secara terstruktur

dan sistematis untuk membatasi

penurunan nilai bisnis dengan

mengelola jenis/sumber risiko dan

sekaligus menjaga nilai pada

tingkat tertentu

Risiko adalah ……….

Risikoadalah ……….

Akibat

Akibat (

(consequences

consequences)

)

Seberapa besar akibat yang timbul bila

risiko itu benar-benar terjadi?

Contoh: Suatu risiko dikategorikan rendah bila kecil akibatnya dan kecil kemungkinan terjadinya

Contoh: Suatu risiko dikategorikan rendah bila kecil akibatnya dan kecil kemungkinan terjadinya

Kemungkinan

Kemungkinan

terjadinya

peristiwa

Yang membawa akibat

yang tidak diinginkan

tidak diinginkan

atas:

Tujuan

Tujuan

Strategi

Strategi

Sasaran

Sasaran dan atau

Target

Target

Tingkat Risiko (Level Risiko) atau Eksposur Risiko

Tinggi rendahnya risiko diukur berdasarkan:

Kemungkinan

Kemungkinan (

(likelihood

likelihood)

)

Seberapa besar kemungkinan risiko itu

dapat terjadi?

27.

Risiko

Risiko &

& Peluang

Peluang

R

i

s

i

k

o

R

i

s

i

k

o

P

e

l

u

a

n

g

P

e

l

u

a

n

g

Tujuan,Strategi, Sasaran & Target

Anda perlu mengidentifikasi, mengases dan memberi tanggapan & perlakuan terhadap

risiko untuk meningkatkan jaminan pencapaian tujuan, strategi, sasaran & target

Tujuan, Strategi,

Sasaran & Target

P

e

l

u

a

n

g

P

e

l

u

a

n

g

R

i

s

i

k

o

R

i

s

i

k

o

Tujuan, Strategi,

Sasaran & Target

P

e

l

u

a

n

g

P

e

l

u

a

n

g

R

i

s

i

k

o

R

i

s

i

k

o

Tujuan, Strategi,

Sasaran & Target

P

e

l

u

a

n

g

P

e

l

u

a

n

g

R

i

s

i

k

o

R

i

s

i

k

o

K e g i a t a n

28.

KATAGORI RISIKO

KATAGORI RISIKO

1.

1.RISIKO STRATEGIS

RISIKO STRATEGIS

2.

2. RISIKO BISNIS

RISIKO BISNIS /

/ FINANSIAL

FINANSIAL

3.

3. RISIKO PROGRAM & PROYEK

RISIKO PROGRAM & PROYEK

4.

4. RISIKO OPERASI

RISIKO OPERASI

5.

5. RISIKO TEKNOLOGI

RISIKO TEKNOLOGI

29.

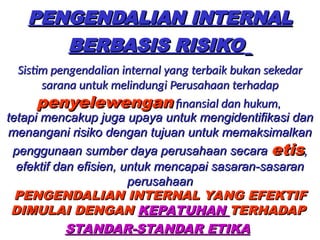

PENGENDALIAN INTERNAL

PENGENDALIAN INTERNAL

BERBASISRISIKO

BERBASIS RISIKO

Sistim pengendalian internal yang terbaik bukan sekedar

Sistim pengendalian internal yang terbaik bukan sekedar

sarana untuk melindungi Perusahaan terhadap

sarana untuk melindungi Perusahaan terhadap

penyelewengan

penyelewengan finansial dan hukum,

finansial dan hukum,

PENGENDALIAN INTERNAL YANG EFEKTIF

PENGENDALIAN INTERNAL YANG EFEKTIF

DIMULAI DENGAN

DIMULAI DENGAN KEPATUHAN

KEPATUHAN TERHADAP

TERHADAP

STANDAR-STANDAR ETIKA

STANDAR-STANDAR ETIKA

tetapi mencakup juga upaya untuk mengidentifikasi dan

tetapi mencakup juga upaya untuk mengidentifikasi dan

menangani risiko dengan tujuan untuk memaksimalkan

menangani risiko dengan tujuan untuk memaksimalkan

penggunaan sumber daya perusahaan secara

penggunaan sumber daya perusahaan secara etis

etis,

,

efektif dan efisien, untuk mencapai sasaran-sasaran

efektif dan efisien, untuk mencapai sasaran-sasaran

perusahaan

perusahaan

30.

MENGELOLA

MENGELOLA RISIKO

RISIKO

membutuhkan:

membutuhkan:

Risiko lebihmerupakan

Risiko lebih merupakan pilihan

pilihan

daripada

daripada takdir

takdir dan

dan

tergantung pada

tergantung pada keberanian &

keberanian &

kemampuan

kemampuan menentukan

menentukan pilihan

pilihan

diantara alternatif yang ada

diantara alternatif yang ada

KEBERANIAN

KEBERANIAN

KEMAMPUAN

KEMAMPUAN

31.

Pastikan

Pastikan tujuan, strategi,sasaran &

tujuan, strategi, sasaran &

target

target telah ditetapkan secara baik.

telah ditetapkan secara baik.

Gunakan prinsip

Gunakan prinsip SMART

SMART:

:

32.

MANAJEMEN RISIKO

MANAJEMEN RISIKO

BUKANBERARTI

BUKAN BERARTI

MENIADAKAN RISIKO

MENIADAKAN RISIKO

KEUNTUNGAN ADALAH BUAH

KEUNTUNGAN ADALAH BUAH

DARI KEBERHASILAN

DARI KEBERHASILAN

MENGAMBIL RISIKO

MENGAMBIL RISIKO

PENDEKATAN YANG TERLALU

PENDEKATAN YANG TERLALU

HATI - HATI

HATI - HATI MENIADAKAN

MENIADAKAN

PELUANG

PELUANG

33.

MANAJEMEN RISIKO

MANAJEMEN RISIKO

Meliputiproses:

Meliputi proses:

Identifikasi

Identifikasi

Analisa & Evaluasi

Analisa & Evaluasi

Mengelola

Mengelola

Memonitor

Memonitor

Hal hal yang dapat mengakibatkan

Hal hal yang dapat mengakibatkan

KERUGIAN FINANSIAL

KERUGIAN FINANSIAL

34.

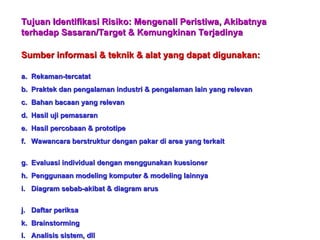

Tujuan Identifikasi Risiko

TujuanIdentifikasi Risiko:

: Mengenali Peristiwa, Akibatnya

Mengenali Peristiwa, Akibatnya

terhadap Sasaran/Target & Kemungkinan Terjadinya

terhadap Sasaran/Target & Kemungkinan Terjadinya

Sumber informasi

Sumber informasi & teknik & alat yang dapat digunakan:

& teknik & alat yang dapat digunakan:

a.

a. Rekaman-tercatat

Rekaman-tercatat

b.

b. Praktek dan pengalaman industri & pengalaman lain yang relevan

Praktek dan pengalaman industri & pengalaman lain yang relevan

c.

c. Bahan bacaan yang relevan

Bahan bacaan yang relevan

d.

d. Hasil uji pemasaran

Hasil uji pemasaran

e.

e. Hasil percobaan & prototipe

Hasil percobaan & prototipe

f.

f. W

Wawancara berstruktur dengan pakar di area yang terkait

awancara berstruktur dengan pakar di area yang terkait

g.

g. Evaluasi individual dengan menggunakan kuesioner

Evaluasi individual dengan menggunakan kuesioner

h.

h. Penggunaan modeling komputer & modeling lainnya

Penggunaan modeling komputer & modeling lainnya

i.

i. Diagram sebab-akibat & diagram arus

Diagram sebab-akibat & diagram arus

j.

j. Daftar periksa

Daftar periksa

k.

k. Brainstorming

Brainstorming

l.

l. Analisis sistem, dll

Analisis sistem, dll

35.

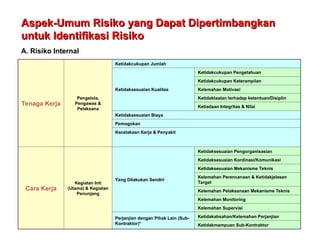

Tenaga Kerja

Pengelola,

Pengawas &

Pelaksana

KetidakcukupanJumlah

Ketidaksesuaian Kualitas

Ketidakcukupan Pengetahuan

Ketidakcukupan Keterampilan

Kelemahan Motivasi

Ketidaktaatan terhadap ketentuan/Disiplin

Ketiadaan Integritas & Nilai

Ketidaksesuaian Biaya

Pemogokan

Kecelakaan Kerja & Penyakit

Cara Kerja

Kegiatan Inti

(Utama) & Kegiatan

Penunjang

Yang Dilakukan Sendiri

Ketidaksesuaian Pengorganisasian

Ketidaksesuaian Kordinasi/Komunikasi

Ketidaksesuaian Mekanisme Teknis

Kelemahan Perencanaan & Ketidakjelasan

Target

Kelemahan Pelaksanaan Mekanisme Teknis

Kelemahan Monitoring

Kelemahan Supervisi

Perjanjian dengan Pihak Lain (Sub-

Kontraktor)*

Ketidakabsahan/Kelemahan Perjanjian

Ketidakmampuan Sub-Kontraktor

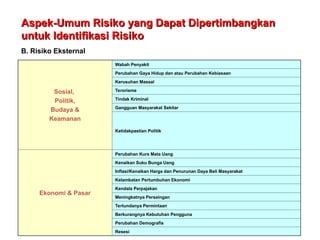

Aspek-Umum Risiko yang Dapat Dipertimbangkan

Aspek-Umum Risiko yang Dapat Dipertimbangkan

untuk Identifikasi Risiko

untuk Identifikasi Risiko

A. Risiko Internal

36.

Aspek-Umum Risiko yangDapat Dipertimbangkan

untuk Identifikasi Risiko (Lanjutan)

Sarana &

Prasarana

Alat Kerja

Alat Kerja Utama

Ketidakcukupan Jumlah

Kekuranghandalan

Ketidaksesuaian Biaya Pemeliharaan/

Pengoperasiannya

Kurangnya Pengamanan Aset

Alat Kerja Penunjang

Ketidakcukupan Jumlah

Kekuranghandalan

Ketidaksesuaian Biaya Pemeliharaan/

Pengoperasiannya

Kurangnya Pengamanan Aset

Tempat Kerja &

Fasilitasinya

Tempat Kerja

Ketidakcukupan Jumlah Ruang

Kekuranghandalan

Ketidaksesuaian Biaya Pemeliharaan/

Pengoperasiannya

Fasilitas/Utilitas Terkait di Tempat

Kerja (Listrik, Air, Telefon, AC, dll)

Ketidakcukupan Jumlah

Kekuranghandalan

Ketidaksesuaian Biaya Pemeliharaan/

Pengoperasiannya

37.

Aspek-Umum Risiko yangDapat Dipertimbangkan

Aspek-Umum Risiko yang Dapat Dipertimbangkan

untuk Identifikasi Risiko (Lanjutan)

untuk Identifikasi Risiko (Lanjutan)

Bahan untuk

Masukan

Kegiatan

Bahan dari Internal

& Eksternal*

Bahan Utama

Ketidaksesuaian Biaya

Ketidaksesuaian Mutu

Ketidaktepatan Waktu (Ketidaktersediaan)

Kurangnya Pengamanan Aset

Bahan Penunjang

Ketidaksesuaian Biaya

Ketidaksesuaian Mutu

Ketidaktepatan Waktu (Ketidaktersediaan)

Kurangnya Pengamanan Aset

Dana

Dana Internal &

Eksternal*

Ketidaksesuaian Jumlah

Ketidaktepatan Waktu (Ketidaktersediaan)

Kurangnya Pengamanan Aset

Data &

Informasi

Data Internal &

Eksternal*

Ketidaksesuaian Biaya

Kekuranghandalan atau Ketidakakuratan & Ketidaklengkapan

Ketidaktepatan Waktu

38.

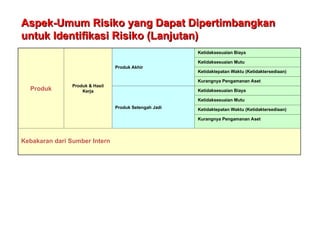

Aspek-Umum Risiko yangDapat Dipertimbangkan

Aspek-Umum Risiko yang Dapat Dipertimbangkan

untuk Identifikasi Risiko (Lanjutan)

untuk Identifikasi Risiko (Lanjutan)

Produk

Produk & Hasil

Kerja

Produk Akhir

Ketidaksesuaian Biaya

Ketidaksesuaian Mutu

Ketidaktepatan Waktu (Ketidaktersediaan)

Kurangnya Pengamanan Aset

Produk Setengah Jadi

Ketidaksesuaian Biaya

Ketidaksesuaian Mutu

Ketidaktepatan Waktu (Ketidaktersediaan)

Kurangnya Pengamanan Aset

Kebakaran dari Sumber Intern

39.

Aspek-Umum Risiko yangDapat Dipertimbangkan

Aspek-Umum Risiko yang Dapat Dipertimbangkan

untuk Identifikasi Risiko

untuk Identifikasi Risiko

B. Risiko Eksternal

Sosial,

Politik,

Budaya &

Keamanan

Wabah Penyakit

Perubahan Gaya Hidup dan atau Perubahan Kebiasaan

Kerusuhan Massal

Terorisme

Tindak Kriminal

Gangguan Masyarakat Sekitar

Ketidakpastian Politik

Ekonomi & Pasar

Perubahan Kurs Mata Uang

Kenaikan Suku Bunga Uang

Inflasi/Kenaikan Harga dan Penurunan Daya Beli Masyarakat

Kelambatan Pertumbuhan Ekonomi

Kendala Perpajakan

Meningkatnya Persaingan

Tertundanya Permintaan

Berkurangnya Kebutuhan Pengguna

Perubahan Demografis

Resesi

40.

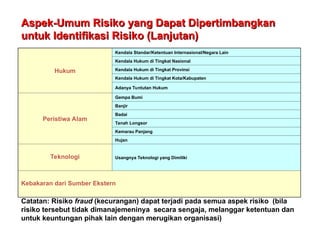

Aspek-Umum Risiko yangDapat Dipertimbangkan

Aspek-Umum Risiko yang Dapat Dipertimbangkan

untuk Identifikasi Risiko (Lanjutan)

untuk Identifikasi Risiko (Lanjutan)

Hukum

Kendala Standar/Ketentuan Internasional/Negara Lain

Kendala Hukum di Tingkat Nasional

Kendala Hukum di Tingkat Provinsi

Kendala Hukum di Tingkat Kota/Kabupaten

Adanya Tuntutan Hukum

Peristiwa Alam

Gempa Bumi

Banjir

Badai

Tanah Longsor

Kemarau Panjang

Hujan

Teknologi Usangnya Teknologi yang Dimiliki

Kebakaran dari Sumber Ekstern

Catatan: Risiko fraud (kecurangan) dapat terjadi pada semua aspek risiko (bila

risiko tersebut tidak dimanajemeninya secara sengaja, melanggar ketentuan dan

untuk keuntungan pihak lain dengan merugikan organisasi)

41.

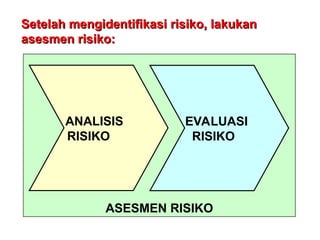

Setelah mengidentifikasi risiko,lakukan

Setelah mengidentifikasi risiko, lakukan

asesmen risiko:

asesmen risiko:

ASESMEN RISIKO

ANALISIS

RISIKO

EVALUASI

RISIKO

42.

Tujuan Analisis Risiko:

TujuanAnalisis Risiko:

Menetapkan Level Risiko

Menetapkan Level Risiko

Level risiko = diukur dari kemungkinan & akibat

Level Risiko (4 Tingkat)

Level Risiko (4 Tingkat)

Risiko EKSTRIM

Risiko EKSTRIM

Risiko TINGGI

Risiko TINGGI

Risiko MODERAT

Risiko MODERAT

Risiko RENDAH

Risiko RENDAH

E

T

M

R

43.

Matriks Analisis Risikountuk Menentukan

Matriks Analisis Risiko untuk Menentukan

Level Risiko

Level Risiko

T

T

M

R

R

V (sangat kecil)

E

T

M

R

R

IV (kecil)

E

E

T

M

R

III (sedang)

E

E

T

T

M

II (besar)

E

E

E

T

T

I (sangat besar)

Malapetaka

5

Mayor

4

Medium

3

Minor

2

Tidak

Penting

1

Akibat (Consequences)

Kemungkinan

(Likelihood)

E = risiko ekstrim; T = risiko tinggi; M = risiko moderat; R = risiko

rendah

Untuk setiap jenis risiko perlu ditetapkan kriteria terinci di dalam

menentukan rating kemungkinan-terjadinya dan rating akibatnya

44.

Contoh Kriteria K

ContohKriteria Kualitatif

ualitatif Lainnya untuk

Lainnya untuk Akibat

Akibat (

(C

Consequence

onsequences

s)

)

Rating

Contoh Kriteria

Aspek Lingkungan

Hidup

Aspek Reputasi

Aspek

Keselamatan Kerja

1. Tidak

signifikan

Tidak terjadi kesalahan

pelepasan B3

Tidak terjadi publisitas jelek Tidak terjadi kecelakaan

2. Minor Terjadi kesalahan pelepasan

B3 di dalam lokasi organisasi

yang segera dapat

ditanggulangi sendiri

Terjadi publisitas jelek dan

menjadi berita (bukan

headline) di media lokal

Terjadi kecelakaan dan

tindakan P3K dibutuhkan

3. Medium Terjadi kesalahan pelepasan

B3 di dalam lokasi organisasi

yang perlu ditanggulangi

pihak eksternal

Terjadi publisitas jelek dan

menjadi headline di media

lokal

Terjadi kecelakaan dan

bantuan tenaga medis

dibutuhkan (berobat jalan)

4. Major Terjadi kesalahan pelepasan

B3 di luar lokasi organisasi

yang tidak menimbulkan

korban

Terjadi publisitas jelek dan

menjadi berita (bukan

headline) di media nasional

Terjadi kecelakaan dan

perawatan inap di Rumah

Sakit dibutuhkan

5. Malapetaka Terjadi kesalahan pelepasan

B3 yang menimbulkan korban

Terjadi publisitas jelek dan

menjadi headline di media

nasional

Terjadi kecelakaan yang

menimbulkan cacat tetap

dan atau kematian

45.

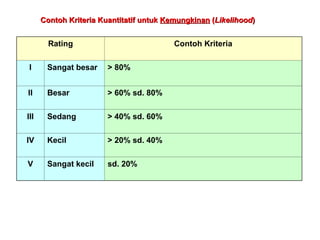

Contoh Kriteria K

ContohKriteria Kua

uant

ntitatif

itatif untuk

untuk Kemungkinan

Kemungkinan (

(Likelihood

Likelihood)

)

Rating Contoh Kriteria

I Sangat besar > 80%

II Besar > 60% sd. 80%

III Sedang > 40% sd. 60%

IV Kecil > 20% sd. 40%

V Sangat kecil sd. 20%

46.

Contoh Kriteria K

ContohKriteria Kualitatif

ualitatif untuk

untuk Kemungkinan

Kemungkinan (

(Likelihood

Likelihood)

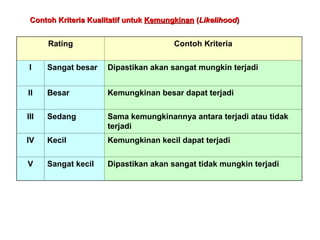

)

Rating Contoh Kriteria

I Sangat besar Dipastikan akan sangat mungkin terjadi

II Besar Kemungkinan besar dapat terjadi

III Sedang Sama kemungkinannya antara terjadi atau tidak

terjadi

IV Kecil Kemungkinan kecil dapat terjadi

V Sangat kecil Dipastikan akan sangat tidak mungkin terjadi

47.

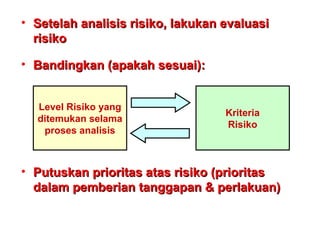

• Setelah analisisrisiko, lakukan evaluasi

Setelah analisis risiko, lakukan evaluasi

risiko

risiko

• Bandingkan (apakah sesuai):

Bandingkan (apakah sesuai):

• Putuskan prioritas atas risiko (prioritas

Putuskan prioritas atas risiko (prioritas

dalam pemberian tanggapan & perlakuan)

dalam pemberian tanggapan & perlakuan)

Level Risiko yang

ditemukan selama

proses analisis

Kriteria

Risiko

48.

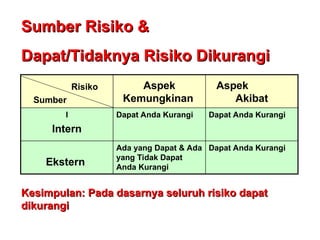

Sumber Risiko &

SumberRisiko &

Dapat/Tidaknya Risiko Dikurangi

Dapat/Tidaknya Risiko Dikurangi

Dapat Anda Kurangi

Ada yang Dapat & Ada

yang Tidak Dapat

Anda Kurangi

Ekstern

Dapat Anda Kurangi

Dapat Anda Kurangi

I

Intern

Aspek

Akibat

Aspek

Kemungkinan

Risiko

Sumber

Kesimpulan: Pada dasarnya seluruh risiko dapat

Kesimpulan: Pada dasarnya seluruh risiko dapat

dikurangi

dikurangi

49.

Bagaimana Memutuskan PenguranganRisiko

Bagaimana Memutuskan Pengurangan Risiko

Kurangi Risiko Kurangi Risiko Pertimbangkan

Kurangi Risiko Pertimbangkan Pertimbangkan

Pertimbangkan Pertimbangkan

Cenderung

Terima Risiko

(Tidak Ekonomis

Mengurangi Risiko)

Pertimbangkan

Cenderung

Terima Risiko

(Tidak Ekonomis

Mengurangi Risiko)

Cenderung

Terima Risiko

(Tidak Ekonomis

Mengurangi Risiko)

Kecil Sedang Besar

Rendah

Moderat

Tinggi

Ekstrim

Biaya

Level

Risiko

* kecuali disyaratkan hukum/peraturan

50.

Contoh Pilihan Langkahuntuk

Contoh Pilihan Langkah untuk

Mengurangi Kemungkinan (

Mengurangi Kemungkinan (Likelihood

Likelihood)

Program

kepatuhan

Penataan

organisasi

Review

desain

Supervisi

Preventive

maintenance

Penyempurnaan

perjanjian

Manajemen

mutu

R & D

Pelatihan

Process

control

dan lain-

lain

51.

Contoh Pilihan Langkahuntuk

Contoh Pilihan Langkah untuk

Mengurangi Akibat (

Mengurangi Akibat (Consequences

Consequences)

)

Contingency

planning

Public

relations

Relokasi

kegiatan

dll

Disaster

recovery

plans

Asuransi

Kebijakan

harga

Sub-kontrak &

kemitraan

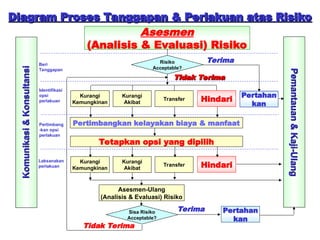

Diagram Proses Tanggapan& Perlakuan atas Risiko

Diagram Proses Tanggapan & Perlakuan atas Risiko

Asesmen

(Analisis & Evaluasi) Risiko

Risiko

Acceptable?

Kurangi

Akibat

Kurangi

Kemungkinan

Sisa Risiko

Acceptable?

Identifikasi

opsi

perlakuan

Pertimbang

-kan opsi

perlakuan

Laksanakan

perlakuan

Terima

Tidak Terima

Tidak Terima

Komunikasi

&

Konsultansi

Komunikasi

&

Konsultansi

Pemantauan

&

Kaji-Ulang

Pemantauan

&

Kaji-Ulang

Pertimbangkan kelayakan biaya & manfaat

Tetapkan opsi yang dipilih

Beri

Tanggapan

Transfer Hindari

Pertahan

kan

Kurangi

Akibat

Kurangi

Kemungkinan

Transfer Hindari

Asesmen-Ulang

(Analisis & Evaluasi) Risiko

Pertahan

kan

Terima

Tidak Terima

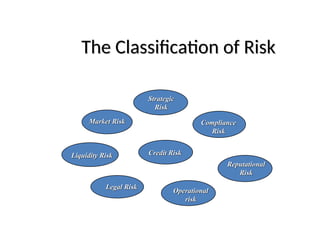

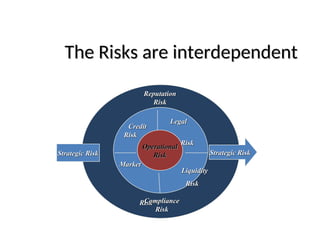

Credit Risk

• RisikoKredit adalah risiko yang timbul

sebagai akibat kegagalan counterparty

memenuhi kewajibannya.

• Hal itu timbul dari:

– Pinjaman yang diberikan kepada nasabah

– Replacement Cost dalam foreign exchange,

interest rate dan produk derivative.

– Penyelesaian transaksi Foreign exchange,

interest rate dan produk derivatif.

56.

Market Risk

• RisikoPasar adalah Risiko yang timbul karena adanya pergerakan

variabel (adverse movement) dari portfolio yang dimiliki oleh Bank,

yang dapat merugikan Bank.

• Ada tiga bentuk utama dari market risk:

– Price Risk: yaitu risiko atau kerugian dari pergerakan atau fluktuasi

tingkat bunga, nilai tukar valuta asing, equity dan komoditas.

– Liquidity Risk: Risiko bahwa jumlah yang jatuh waktu tidak dapat

dibayar karena kurangnya dana yang tersedia.

– Discontinuity (gap) risk: Risiko atau kerugian yang lebih disebabkan

oleh gaping harga pasar dari pada kebiasaan perubahan yang terus-

menerus.

57.

Liquidity Risk

• Risikolikuiditas adalah Risiko yang antara lain

disebabkan Bank tidak mampu memenuhi kewajibannya

yang telah jatuh waktu:

– Tidak mampu karena tidak cukupnya sumber dana yang tersedia

untuk memenuhi kewajiban dan commitment yang jatuh waktu

maupun

– Mampu tetapi dengan biaya yang sangat mahal.

58.

Operational Risk

• RisikoOperasional adalah Risiko yang

antara lain disebabkan adanya

ketidak cukupan dan atau tidak

berfungsinya proses internal,

kesalahan manusia, kegagalan sistem

59.

Legal Risk

• RisikoHukum adalah Risiko yang

disebabkan oleh adanya kelemahan aspek

yuridis.

Kelemahan aspek yuridis antara lain

disebabkan adanya tuntutan hukum,

ketiadaan peraturan perundang-undangan

yang mendukung atau kelemahan

perikatan seperti tidak dipenuhinya syarat

sahnya kontrak dan pengikatan agunan

yang tidak sempurna.

60.

Reputation Risk

Reputation Risk

•Risiko Reputasi adalah Risiko yang antara lain

disebabkan adanya publikasi negatif yang

terkait dengan kegiatan usaha Bank atau

persepsi negatif terhadap Bank.

61.

Strategic Risk

• RisikoStrategik adalah Risiko yang antara lain

disebabkan adanya penetapan dan pelaksanaan

strategi Bank yang tidak tepat, pengambilan keputusan

bisnis yang tidak tepat atau kurang responsifnya Bank

terhadap perubahan eksternal.

• Termasuk strategi baru :

– Ekspansi ke daerah pemasaran baru

– Ekspansi ke segmen bisnis baru

– Ekspansi dalam pemasaran produk baru

62.

Compliance Risk

• RisikoKepatuhan adalah Risiko yang disebabkan Bank tidak

mematuhi atau tidak melaksanakan peraturan perundang-

undangan dan ketentuan lain yang berlaku. Pengelolaan Risiko

kepatuhan dilakukan melalui penerapan sistem pengendalian

intern secara konsisten.

• Berbagai peraturan perbankan dikeluarkan untuk memastikan

bahwa bank beroperasi secara etis dan prudent, dan

karenanya memperkuat sistem perbankan. Kegagalan

mematuhi peraturan dapat berakibat:

– Denda

– Pembekuan ijin usaha

– Pencabutan ijin usaha

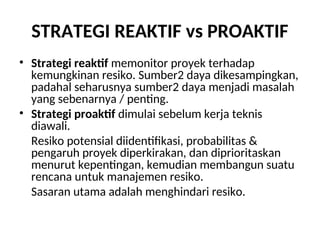

STRATEGI REAKTIF vsPROAKTIF

• Strategi reaktif memonitor proyek terhadap

kemungkinan resiko. Sumber2 daya dikesampingkan,

padahal seharusnya sumber2 daya menjadi masalah

yang sebenarnya / penting.

• Strategi proaktif dimulai sebelum kerja teknis

diawali.

Resiko potensial diidentifikasi, probabilitas &

pengaruh proyek diperkirakan, dan diprioritaskan

menurut kepentingan, kemudian membangun suatu

rencana untuk manajemen resiko.

Sasaran utama adalah menghindari resiko.

65.

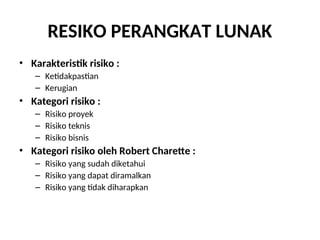

RESIKO PERANGKAT LUNAK

•Karakteristik risiko :

– Ketidakpastian

– Kerugian

• Kategori risiko :

– Risiko proyek

– Risiko teknis

– Risiko bisnis

• Kategori risiko oleh Robert Charette :

– Risiko yang sudah diketahui

– Risiko yang dapat diramalkan

– Risiko yang tidak diharapkan

66.

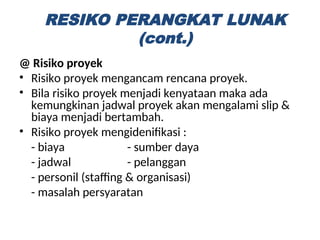

@ Risiko proyek

•Risiko proyek mengancam rencana proyek.

• Bila risiko proyek menjadi kenyataan maka ada

kemungkinan jadwal proyek akan mengalami slip &

biaya menjadi bertambah.

• Risiko proyek mengidenifikasi :

- biaya - sumber daya

- jadwal - pelanggan

- personil (staffing & organisasi)

- masalah persyaratan

RESIKO PERANGKAT LUNAK

(cont.)

67.

@ Risiko teknis

•Risiko teknis mengancam kualitas & ketepatan waktu PL yg

akan dihasilkan. Bila resiko teknis menjadi kenyataan maka

implementasinya menjadi sangat sulit atau tidak mungkin.

• Risiko teknis mengidentifikasi :

- desain potensial - ambiquitas

- implementasi - spesifikasi

- interfacing - ketidakpastian teknik

- verivikasi - keusangan teknik

- masalah pemeliharaan

- teknologi yg leading edge

RESIKO PERANGKAT LUNAK

(cont.)

68.

@ Risiko bisnis

•Risiko bisnis mengancam viabilitas PL yg akan

dibangun.

• Risiko bisnis membahayakan proyek atau

produk.

RESIKO PERANGKAT LUNAK

(cont.)

@ Risiko ygsudah diketahui

• adalah risiko yg dpt diungkap setelah dilakukan

evaluasi secara hati2 terhadap rencana proyek,

bisnis, & lingkungan teknik dimana proyek sedang

dikembangkan, dan sumber informasi reliable

lainnya, seperti :

– tgl penyampaian yg tdk realitas

– kurangnya persyaratan yg terdokumentasi

– kurangnya ruag lingkup

– lingkungan pengembangan yg buruk

RISIKO PERANGKAT LUNAK

(cont.)

71.

@ Risiko ygdapat diramalkan

• diekstrapolasi dari pengalaman proyek

sebelumnya.

• Misalnya :

– pergantian staf

– komunikasi yg buruk dgn para pelanggan

– mengurangi usaha staff bila permintaan

pemeliharaan sedang berlangsung dilayani

RISIKO PERANGKAT LUNAK

(cont.)

72.

@ Risiko ygtidak diharapkan

• risiko ini dapat benar-benar terjadi, tetapi

sangat sulit untuk diidentifikasi sebelumnya.

RISIKO PERANGKAT LUNAK

(cont.)

73.

IDENTIFIKASI RISIKO

• Identifikasiresiko dalah usaha sistematis untuk menentukan ancaman terhadap

rencana proyek.

• Tujuan identifikasi risiko :

untuk menghindari resiko bilamana mungkin, serta menghindarinya setiap saat

diperlukan.

• Tipe risiko :

– risiko generik

– merupakan ancaman potensial pd setiap proyek PL.

– risiko produk spesifik

– hanya dapat diidentifikasi dgn pemahaman khusus mengenai teknologi, manusia, serta

lingkungan yg spesifik terhadap proyek yg ada.

• Metode untuk mengidentifikasi resiko adalah menciptakan checklist item risiko.

74.

• Kategori checklistitem risiko :

– risiko ukuran produk

– risiko yg mempengaruhi bisnis

– risiko yg dihubungkan dgn karakteristik pelanggan

– risiko definisi proses

– risiko teknologi yang akan dibangun

– risiko lingkungan pengembangan

– risiko yg berhubungan dgn ukuran dan pengalaman

staf

IDENTIFIKASI RISIKO

75.

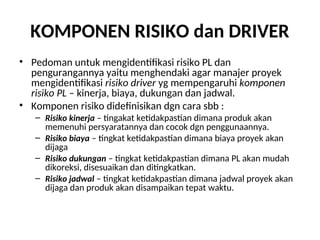

KOMPONEN RISIKO danDRIVER

• Pedoman untuk mengidentifikasi risiko PL dan

pengurangannya yaitu menghendaki agar manajer proyek

mengidentifikasi risiko driver yg mempengaruhi komponen

risiko PL – kinerja, biaya, dukungan dan jadwal.

• Komponen risiko didefinisikan dgn cara sbb :

– Risiko kinerja – tingakat ketidakpastian dimana produk akan

memenuhi persyaratannya dan cocok dgn penggunaannya.

– Risiko biaya – tingkat ketidakpastian dimana biaya proyek akan

dijaga

– Risiko dukungan – tingkat ketidakpastian dimana PL akan mudah

dikoreksi, disesuaikan dan ditingkatkan.

– Risiko jadwal – tingkat ketidakpastian dimana jadwal proyek akan

dijaga dan produk akan disampaikan tepat waktu.

76.

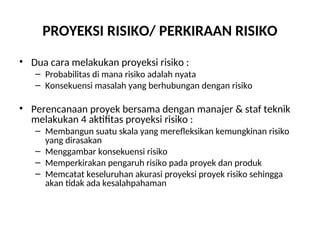

PROYEKSI RISIKO/ PERKIRAANRISIKO

• Dua cara melakukan proyeksi risiko :

– Probabilitas di mana risiko adalah nyata

– Konsekuensi masalah yang berhubungan dengan risiko

• Perencanaan proyek bersama dengan manajer & staf teknik

melakukan 4 aktifitas proyeksi risiko :

– Membangun suatu skala yang merefleksikan kemungkinan risiko

yang dirasakan

– Menggambar konsekuensi risiko

– Memperkirakan pengaruh risiko pada proyek dan produk

– Memcatat keseluruhan akurasi proyeksi proyek risiko sehingga

akan tidak ada kesalahpahaman

77.

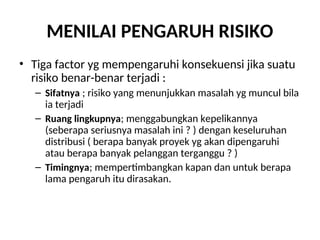

MENILAI PENGARUH RISIKO

•Tiga factor yg mempengaruhi konsekuensi jika suatu

risiko benar-benar terjadi :

– Sifatnya ; risiko yang menunjukkan masalah yg muncul bila

ia terjadi

– Ruang lingkupnya; menggabungkan kepelikannya

(seberapa seriusnya masalah ini ? ) dengan keseluruhan

distribusi ( berapa banyak proyek yg akan dipengaruhi

atau berapa banyak pelanggan terganggu ? )

– Timingnya; mempertimbangkan kapan dan untuk berapa

lama pengaruh itu dirasakan.

78.

Total Risk

(Responsibility ofCEO)

Product Market Risk

(Responsibility of COO)

Capital Market Risk

(Responsibility of CFO)

Credit

Strategic

Regulatory

Operating

Commodity

Human Resources

Legal

Product

Interest rate

Liquidity

Currency

Settlement

Basis

Business

Risk Financial

Risk

#25 Nilai adalah maksimum bila manajemen menetapkan strategi dan tujuan untuk mencapai keseimbangan yang optimal antara pertumbuhan dan tujuan laba dan hubungannya dengan risiko, dan menyebarkan sumber-sumber daya secara effisien dan effektif dalam mengejar tujuan badan usaha.

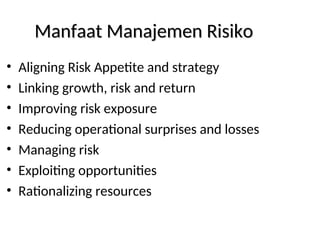

Manajemen risiko meliputi :

Pensejajaran antara risiko yang diinginkan dengan strategi; manajemen mempertimbangkan risiko yang diinginkan perusahaan dalam mengevaluasi alternatif-alternatif strategi, menetapkan tujuan yang terkait, dan pengembangan mekanisme untuk mangelola risiko yang terkait.

Menghubungkan pertumbuhan, risiko dan hasil; manajemen risiko penyediakan suatu kerangka pengambilan keputusan yang memastikan bahwa pertumbuhan bisnis dan pencapaian hasil adalah sepadan dengan dengan risiko yang diambil. Hal ini membantu penetapan limit-limit dan dengan demikian menjaga risiko yang dihindarkan.

Memperbaiki reaksi terhadap risiko;manajemen risiko menyediakan suatu proses pengidentifikasian dan pemutusan pada reaksi risiko yang berbeda, dari penerimaan dan pengembilan bagian kepada pengurangan atau penghindaran.

Pengurangan kejutan operasional dan kerugian; manajemen risiko membantu organisasi mengidentifikasi mengenal peristiwa yang merugikan secara potensial, menaksir risiko, dan membangun respons yang tepat, dengan demikian mengurangi biaya dan kerugian terkait secara mendadak.

Managing risk; semua organisasi menghadapi risiko yang menyangkut fungsi-fungsi dan operasi yang berbeda. Manajemen risiko memperhatikan dampak antar hubungan pemecahan yang integrated antara risiko dan dukungan untuk mengelola mereka.

Mengeksploitir kesempatan; dengan lebih mempertimbangkan cakupan yang luas dari peristiwa yang potensial dari pada sekedar risiko. Manajemen risiko memberikan kemampuan manajemen untuk mengidentifikasi, dan mengambil manfaat dari events dan kesempatan yang positif dengan cepat dan effisien.

Merasionalkan sumber-sember daya; manajemen risiko menciptakan informasi risiko yang kuat, yang memungkinkan manajemen untuk menggali sumber-sumber daya secara lebih efektif. Dengan demikian menguirangi seluruh kebutuhan modal dan memperbaiki alokasi modal.