Downloaded 165 times

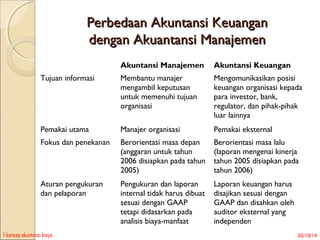

Dokumen tersebut membahas konsep-konsep dasar akuntansi biaya dan perbedaan antara akuntansi keuangan dan akuntansi manajemen. Ia menjelaskan bahwa akuntansi biaya melibatkan pencatatan, klasifikasi, ringkasan, dan penyajian biaya produksi untuk tujuan penentuan harga pokok, pengendalian biaya, dan pengambilan keputusan. Dokumen ini juga membedakan berbagai jenis biaya seperti biaya langsung, tidak