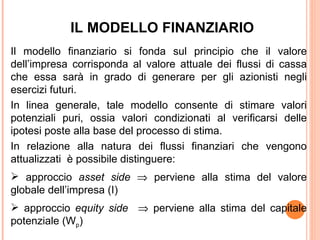

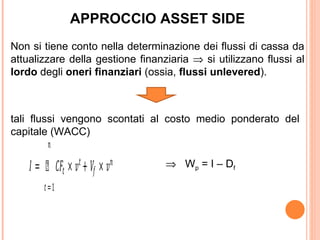

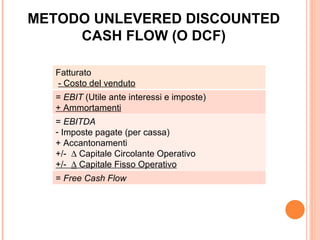

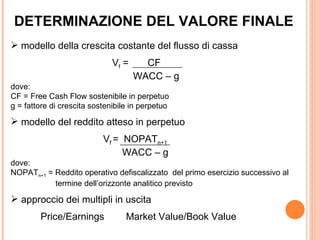

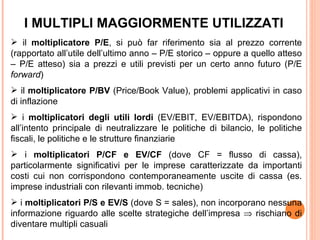

Il documento tratta dei modelli di valutazione delle imprese, evidenziando l'importanza dei flussi di cassa futuri scontati secondo approcci asset side e equity side. Viene analizzato il metodo del discounted cash flow (DCF) e i modelli di valore basati sulla crescita costante e sul reddito atteso. Infine, il testo discute l'utilizzo di multipli di valutazione sia nei modelli asset side che equity side, sottolineando variabili e indicatori chiave per la stima del valore aziendale.