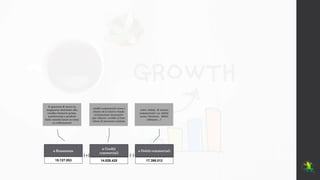

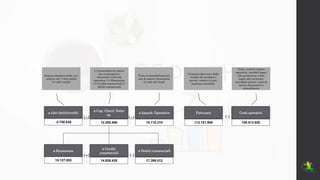

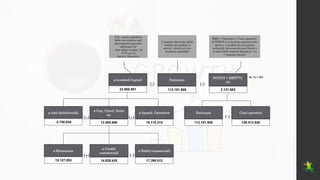

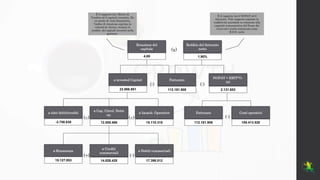

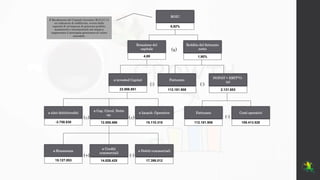

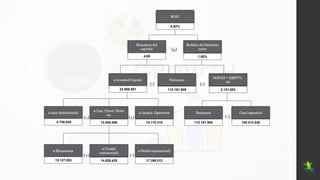

Il documento tratta il rendimento del capitale investito (ROIC) come indicatore chiave della capacità di un'azienda di generare profitti e valore. Analizza diverse componenti finanziarie, come rimanenze, crediti e debiti commerciali, per calcolare il valore operativo e la redditività aziendale. Viene sottolineata l'importanza di comprendere la differenza tra stati patrimoniali e flussi economici nella valutazione del capitale investito.