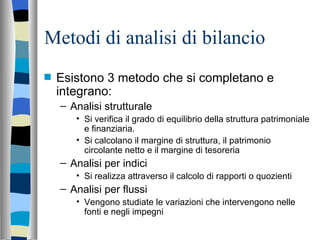

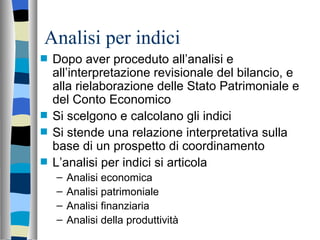

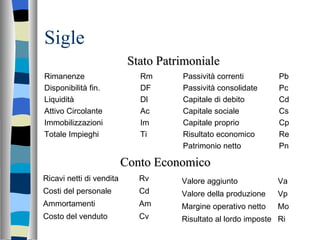

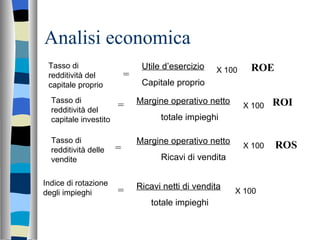

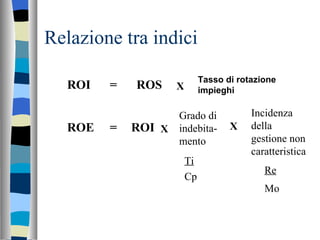

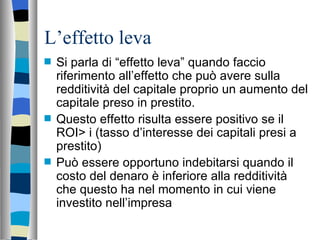

Il documento tratta l'analisi del bilancio, evidenziando la valutazione del valore aggiunto e dei costi di produzione. Vengono descritti metodi di analisi come l'analisi strutturale, per indici e per flussi, utilizzando vari indici economici e patrimoniali per valutare la redditività e la liquidità dell'azienda. Infine, si sottolinea l'importanza di considerare l'azienda come un sistema interdipendente durante l'analisi.