Downloaded 601 times

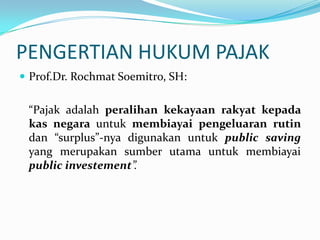

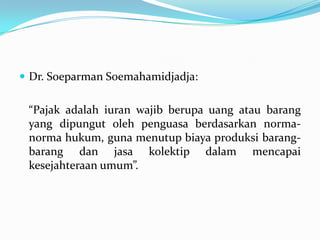

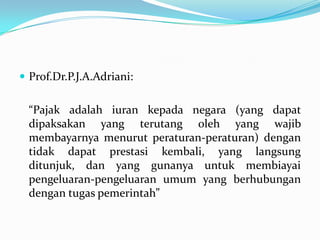

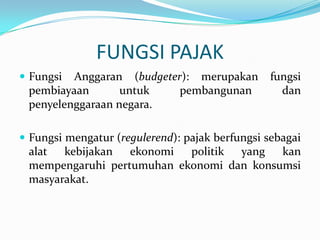

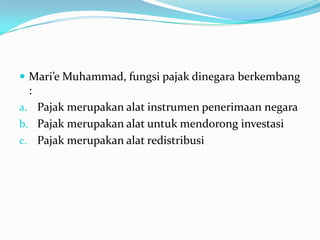

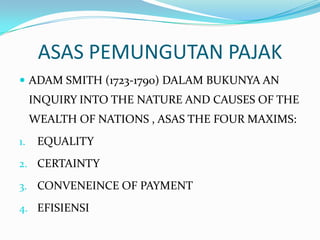

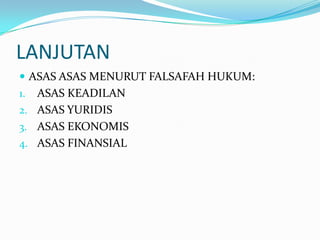

Dokumen ini menjelaskan pengertian hukum pajak, termasuk definisi, jenis pajak, objek dan subjek pajak, serta fungsi dan asas-asas yang terkandung dalam pemungutan pajak. Terdapat juga pembahasan tentang pengadilan pajak dan proses penyelesaian sengketa pajak. Pajak berfungsi sebagai alat pembiayaan negara dan pengaturan ekonomi, dengan berbagai jenis dan tarif yang berbeda.

![PPT Perpajakan [TM1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/pptperpajakantm1-221114125502-622dc636-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 2 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas2modulguruku-260117162026-2a3c74cf-thumbnail.jpg?width=640&height=640&fit=bounds)