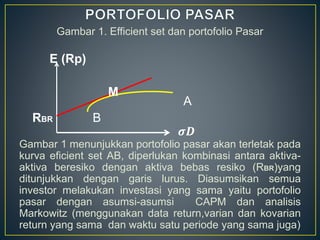

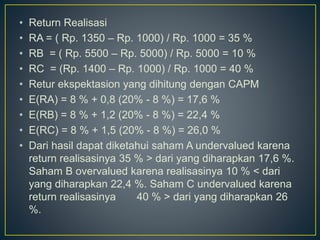

Dokumen ini membahas teori portofolio dan analisis investasi berdasarkan model CAPM yang dikembangkan oleh Sharpe, Lintner, dan Mossin. Asumsi-asumsi utama dalam model ini termasuk likuiditas, tidak ada biaya transaksi, dan ekuilibrium pasar, yang berimplikasi bahwa semua investor akan memilih portofolio pasar sebagai portofolio optimal. Contoh soal yang diberikan menunjukkan perhitungan return ekspektasian dan analisis nilai dari beberapa saham menggunakan CAPM.