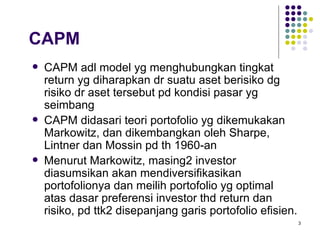

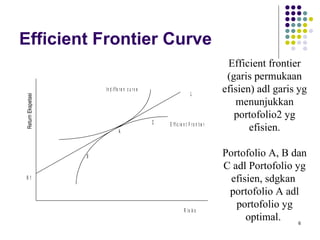

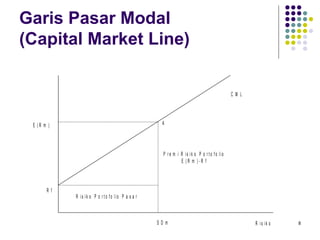

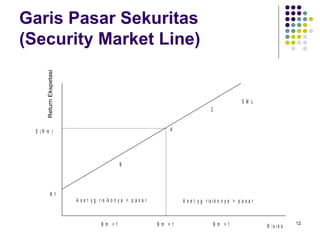

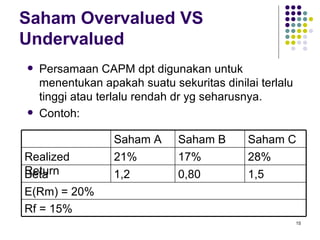

Dokumen ini membahas model keseimbangan dalam keuangan yang terdiri dari CAPM dan APT untuk menghubungkan risiko dan return. CAPM menggunakan satu variabel beta dan dasar teori portofolio Markowitz, sementara APT menggunakan banyak variabel untuk analisis risiko. Selain itu, dokumen ini mengeksplorasi konsep garis efisien, garis pasar modal, dan bagaimana mengukur beta untuk menentukan valuasi sekuritas.

![Beta utk portofolio pasar adalah 1. Beta yg lbh kecil (besar) dr 1 dikatakan berisiko lebih kecil (besar) dr risiko portofolio pasar. Kemiringan (slope) GPS = [E(Rm) – Rf] / Bm Persamaan GPS adalah : E(Ri) = Rf + [E(Rm) –Rf] Bi Diketahui: Rf = 12%, E(Rm) = 15%. Saham A memiliki Beta sebesar 1,8. Return ekspetasi dr saham A dihitung sebesar: E(Ra) = 12% + (15% - 12%)*1,8 = 17,4%](https://image.slidesharecdn.com/capital-asset-pricing-model-capm-111018031142-phpapp02/85/Capital-asset-pricing-model-capm-13-320.jpg)

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Bahasa Arab Kelas 4 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcbahasaarabkelas4modulguruku-260111161038-33bb50cf-thumbnail.jpg?width=640&height=640&fit=bounds)