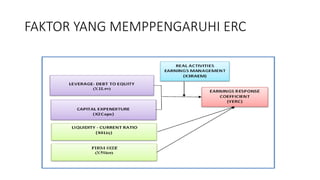

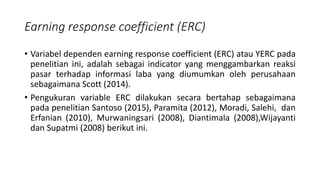

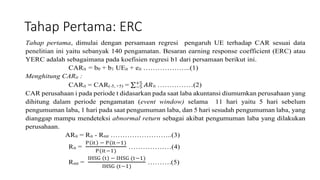

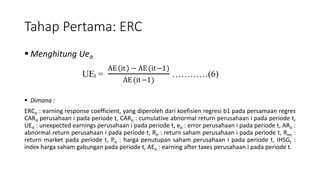

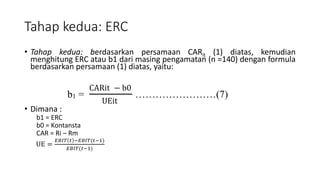

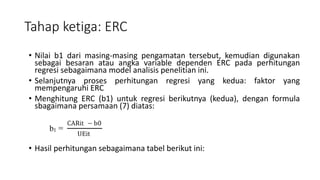

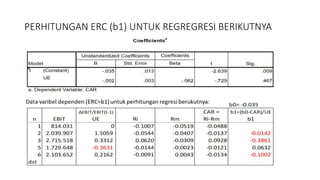

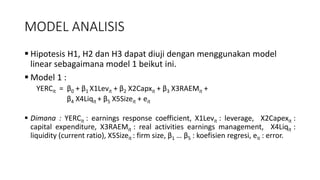

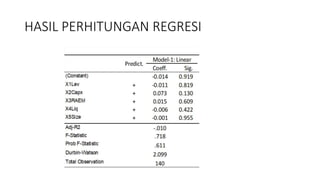

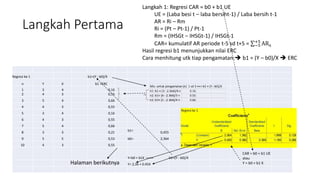

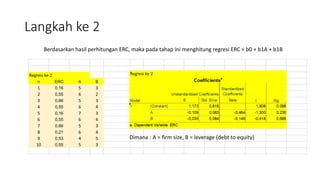

Dokumen ini membahas tentang faktor yang mempengaruhi earning response coefficient (ERC) yang berfungsi sebagai indikator reaksi pasar terhadap informasi laba perusahaan. Penelitian dilakukan melalui beberapa tahap pengukuran regresi dengan menggunakan data dari 140 pengamatan dan memformulasikan hubungan antara kejutan laba dan return abnormal. Hasil analisis regresi menunjukkan hubungan antara ERC dengan faktor-faktor seperti leverage, capital expenditure, manajemen laba, likuiditas, dan ukuran perusahaan.

![36 submission menuscript ke jurnal internasional [autosaved]](https://cdn.slidesharecdn.com/ss_thumbnails/36submissionmenuscriptkejurnalinternasionalautosaved-200120044626-thumbnail.jpg?width=640&height=640&fit=bounds)

![28 stadium general metode penelitian bisnis [autosaved]](https://cdn.slidesharecdn.com/ss_thumbnails/28stadiumgeneralmetodepenelitianbisnisautosaved-200119025014-thumbnail.jpg?width=640&height=640&fit=bounds)