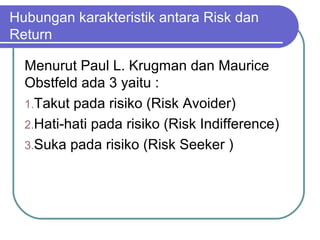

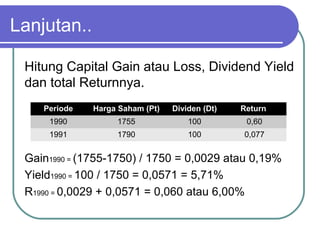

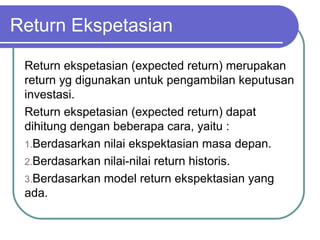

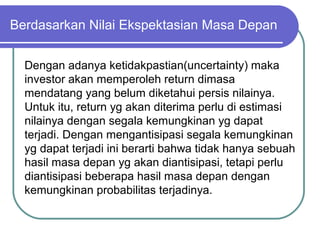

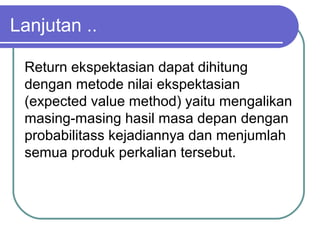

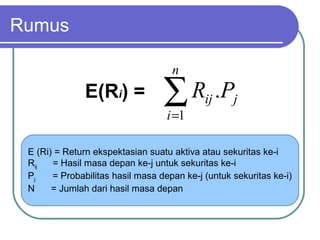

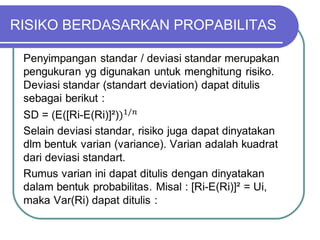

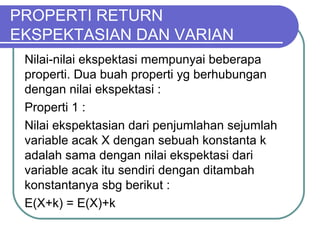

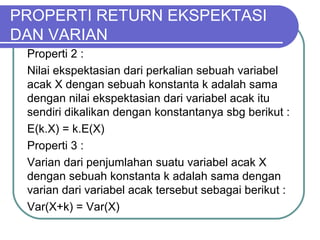

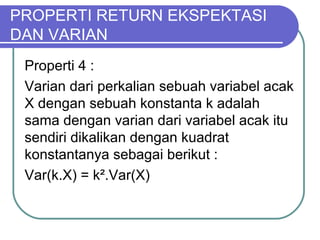

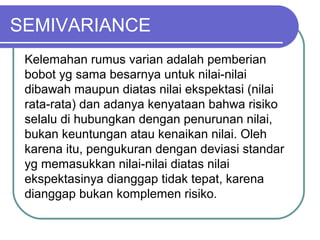

Dokumen ini membahas hubungan antara risiko dan tingkat pengembalian dalam investasi, menjelaskan bahwa semakin tinggi pengembalian, semakin tinggi risiko. Terdapat berbagai jenis return, seperti return realisasi dan return ekspektasi, serta metode penghitungan risiko seperti deviasi standar dan semivarian. Akhirnya, dinyatakan bahwa hubungan antara return ekspektasian dan risiko adalah positif, di mana risiko yang lebih besar akan diharapkan menghasilkan pengembalian yang lebih tinggi.

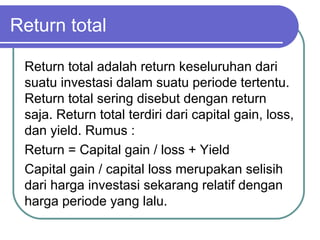

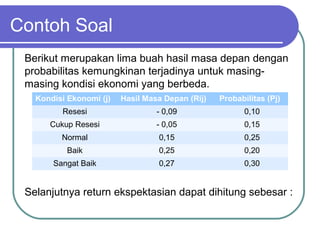

![Lanjutan ..

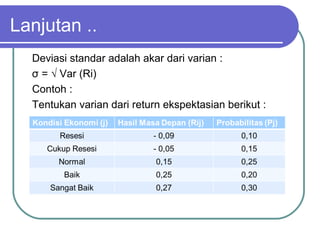

Var(Ri) = E(Ui)

=

Subsitusi kembali Ui dengan [Ri-E(Ri)]²

sebagai berikut :

Var(Ri) =

∑=

n

j

jij PU

1

).(

)P-²])(([

1

jRER

n

j

iij∑=

−](https://image.slidesharecdn.com/kel5riskreturn-171009022515/85/risk-return-21-320.jpg)

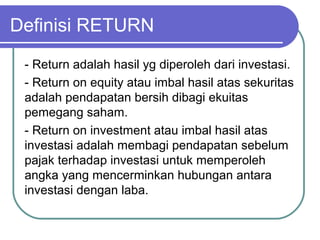

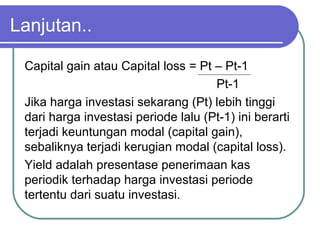

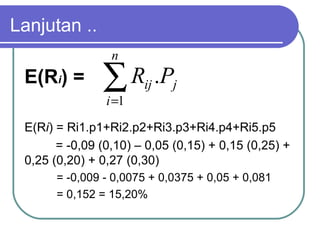

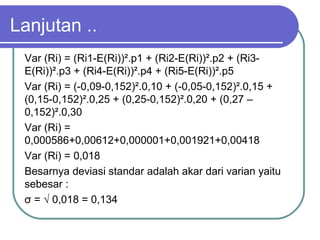

![Lanjutan ..

Pengukur risiko seharusnya hanya

memasukkan nilai-nilai dibawah nilai

ekspektasinya maka ukuran risiko

semacam ini disebut dengan semivariance

yg dihitung sebagai berikut :

Semivariance = E[(Ri-E(Ri))²]

Untuk Ri < E(Ri)](https://image.slidesharecdn.com/kel5riskreturn-171009022515/85/risk-return-29-320.jpg)

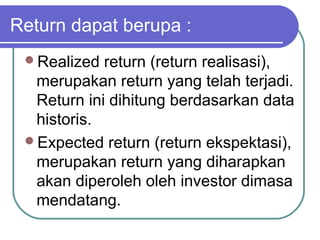

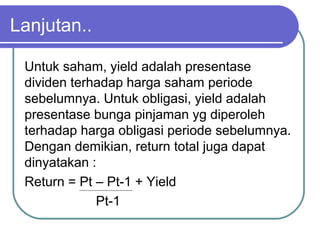

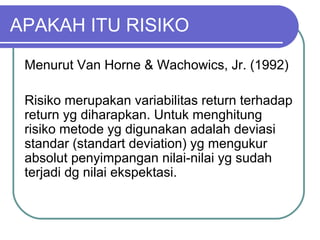

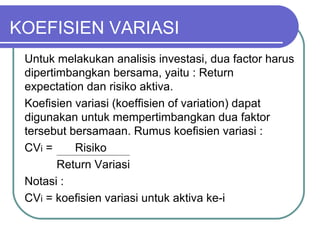

![MEAN ABSOLUTE DEVIATION

Baik varian maupun semi varian sangat

sensitive terhadap jarak dari nilai

ekspektasian, karena pengkuadratan akan

memberikan bobot yg lebih besar

dibandingkan jika tidak dilakukan

pengkuadratan. Pengukuran risiko yg

menghindari pengkuadratan adalah Mean

Absolut Deviation (MAD). Rumus :

MAD = E[IRi-E(Ri)I]](https://image.slidesharecdn.com/kel5riskreturn-171009022515/85/risk-return-30-320.jpg)

![Risiko_dan_Return_Manajemen_Investasi [Autosaved].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/risikodanreturnmanajemeninvestasiautosaved-241113132354-0138de50-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)