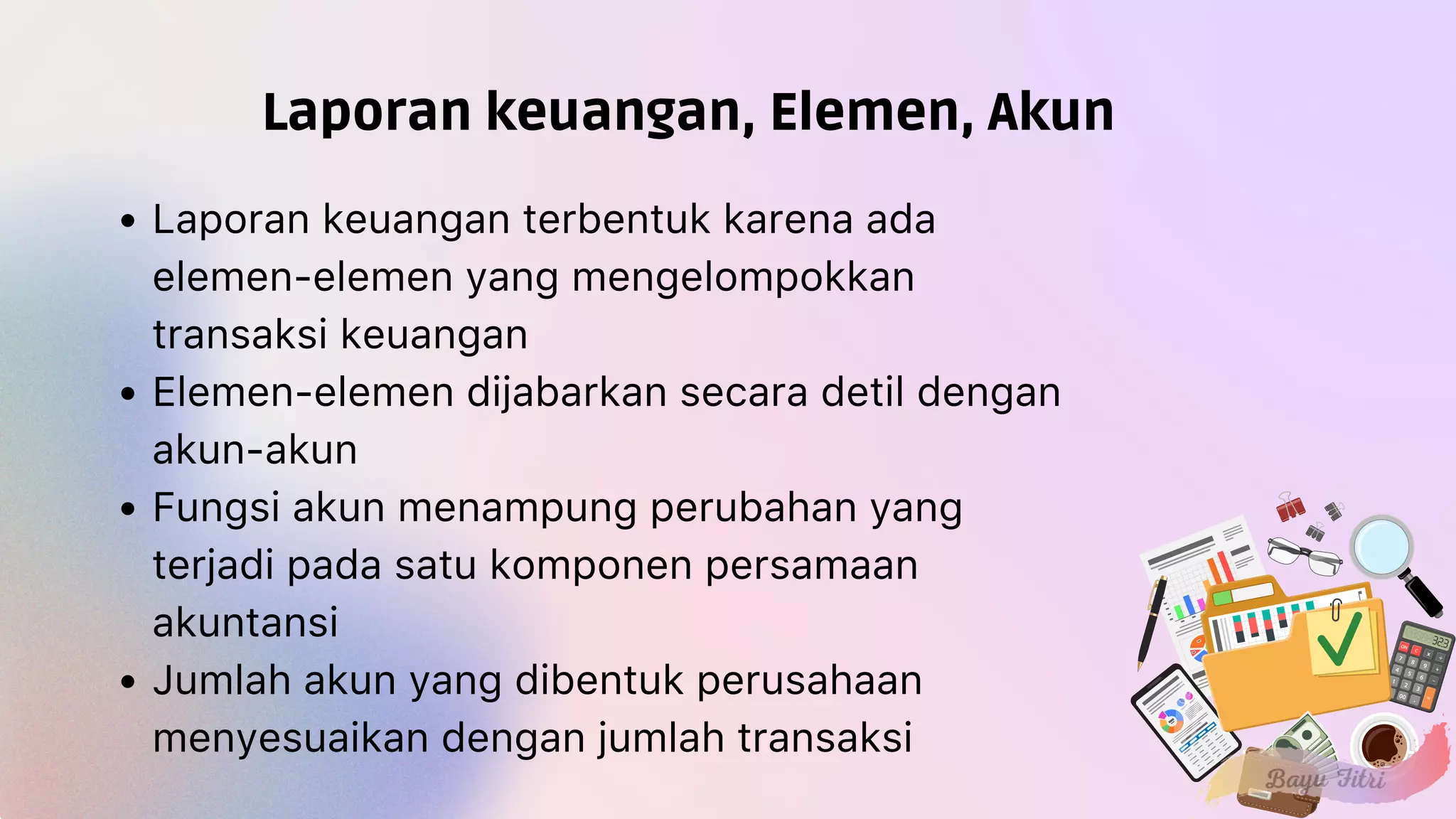

Dokumen tersebut membahas mengenai elemen-elemen dan akun yang membentuk laporan keuangan perusahaan. Elemen-elemen tersebut dijabarkan lebih lanjut menjadi berbagai akun seperti aset, hutang, modal, pendapatan, biaya, dan pengembalian ekuitas. Dokumen ini juga menjelaskan contoh-contoh akun yang terkait dengan masing-masing elemen tersebut.