Download as PDF, PPTX

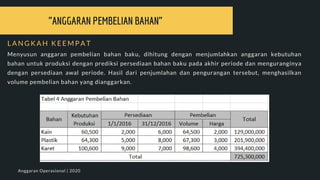

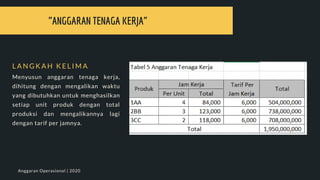

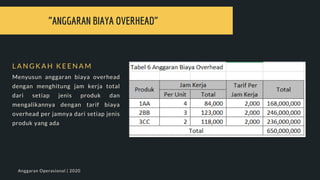

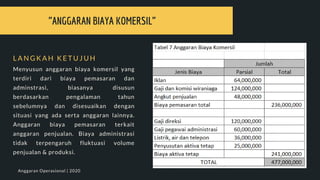

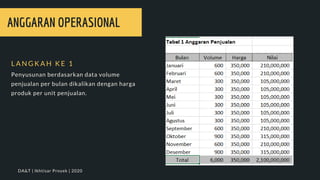

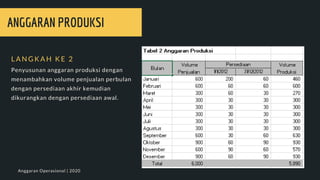

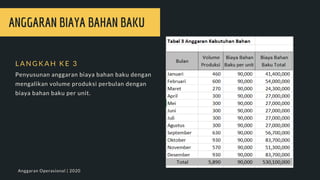

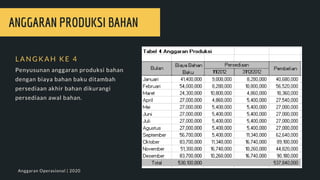

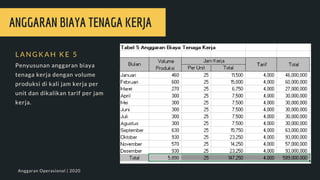

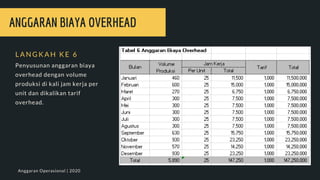

Dokumen ini membahas penyusunan anggaran operasional untuk tahun 2016 di PT ABC, termasuk langkah-langkah dalam menyusun anggaran penjualan, produksi, dan biaya-biaya terkait. Terdapat banyak jenis anggaran yang harus disusun, seperti anggaran penjualan, anggaran biaya pemasaran, dan anggaran tenaga kerja, yang semuanya berkontribusi untuk mencapai laba perusahaan. Contoh kasus nyata digunakan untuk memperjelas proses penyusunan anggaran tersebut.