Downloaded 131 times

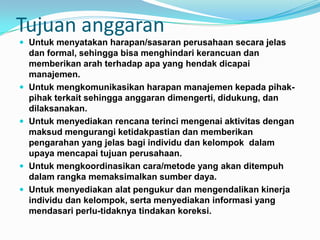

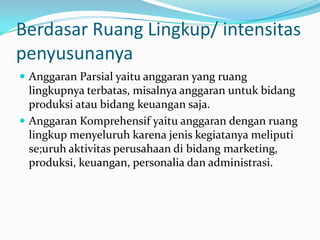

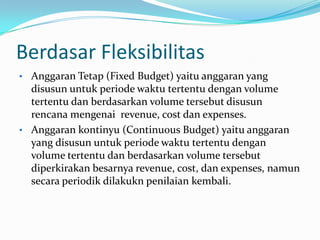

Dokumen tersebut memberikan penjelasan mengenai pengertian anggaran dan jenis-jenis anggaran yang dapat disusun perusahaan. Anggaran merupakan rencana keuangan sistematis untuk mengendalikan dan mengevaluasi kegiatan perusahaan. Terdapat berbagai jenis anggaran seperti anggaran penjualan, produksi, bahan baku, biaya overhead, dan lainnya yang disusun berdasarkan ruang lingkup, fleksibilitas, dan periode wak

![Sap anggaran perusahaan[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sap-anggaranperusahaan1-140826012956-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)