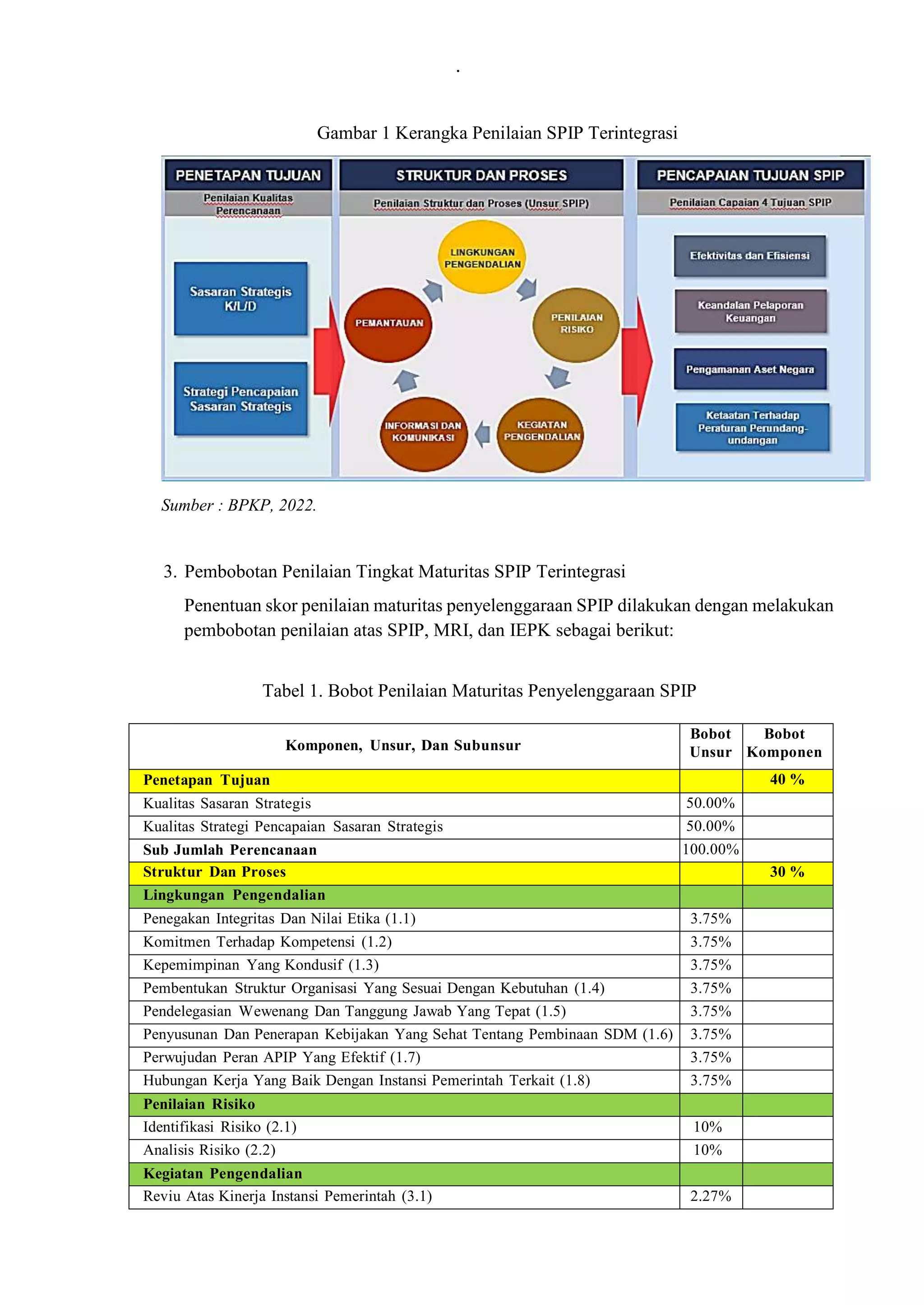

Dokumen tersebut membahas penilaian maturitas penyelenggaraan Sistem Pengendalian Intern Pemerintah (SPIP) yang terintegrasi pada perguruan tinggi negeri (PTN) berdasarkan tiga komponen yaitu SPIP, Manajemen Risiko Indeks (MRI), dan Indeks Efektivitas Pengendalian Korupsi (IEPK). Penilaian dilakukan untuk mengukur kualitas penetapan tujuan, penyelenggaraan struktur dan proses, serta pencapa