Downloaded 205 times

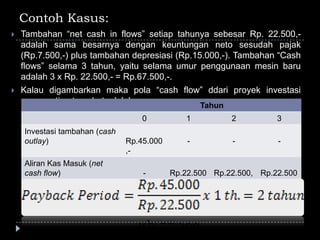

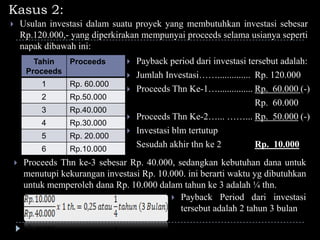

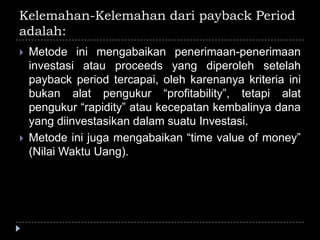

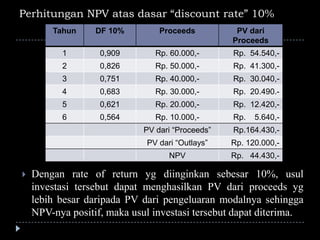

Dokumen ini membahas teknik penganggaran modal dalam investasi tetap, yang terdiri dari empat metode: payback period, net present value (NPV), internal rate of return (IRR), dan accounting rate of return (ARR). Metode yang digunakan untuk menilai investasi termasuk analisis aliran kas dan nilai waktu uang, yang berfokus pada waktu pengembalian investasi dan profitabilitas proyek. Kasus-kasus nyata dianalisis untuk menunjukkan penerapan berbagai metode, termasuk perhitungan NPV dengan menggunakan proyeksi aliran kas yang berbeda.