Dokumen ini membahas analisis keputusan investasi, termasuk pentingnya keputusan tersebut bagi keberlangsungan perusahaan, klasifikasi investasi, serta aliran kas yang meliputi cash flow awal, operasional, dan terminal. Metode penilaian investasi yang dijelaskan termasuk payback period, net present value, probability index, dan internal rate of return, lengkap dengan contoh perhitungan. Selain itu, dokumen tersebut juga menyediakan beberapa latihan soal untuk mengaplikasikan metode yang telah dijelaskan.

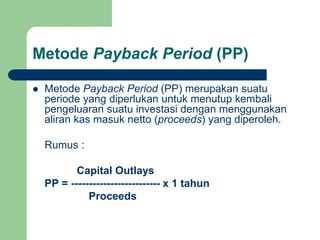

![Metode Payback Period (PP)

Proyek B membutuhkan investasi sebesar Rp. 120.000.000. proceeds

diperkirakan :

Tahun 1 Rp. 50.000.000 Tahun 4 Rp. 30.000.000

Tahun 2 Rp. 50.000.000 Tahun 5 Rp. 20.000.000

Tahun 3 Rp. 40.000.000 Tahun 6 Rp. 20.000.000

Penyelesaian :

Outlays (Investasi) Rp. 120.000.000

Proceed Th. 1 (Rp. 50.000.000)

Rp. 70.000.000

Proceed Th. 2 (Rp. 50.000.000)

Rp. 20.000.000

PP = 2 Tahun + [(20.000.000 / 40.000.000) x 1 tahun] = 2 Tahun 6 Bulan](https://image.slidesharecdn.com/7-231129054802-e7dca470/85/7-Capital-Budgeting-ppt-17-320.jpg)