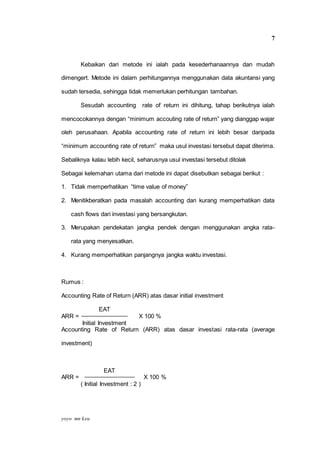

Dokumen tersebut membahas tentang manajemen keuangan khususnya capital budgeting. Terdapat penjelasan mengenai konsep cash flow, metode-metode penilaian investasi seperti payback period, net present value, profitability index, internal rate of return, dan accounting rate of return. Juga terdapat contoh soal penerapan metode-metode tersebut dalam mengevaluasi investasi pembelian mesin.

![yoyo mn keu

6

Dimana :

r = interest rate of return yang dicari

P1 = tingkat bunga ke 1

P2 = tingkat bunga ke 2

C1 = N.P.V. ke 1

C2 = N.P.V ke 2

Secara matematik rumus interest rate of return dapat dituliskan sebagai berikut :

n

∑ [ CF/ (1 + i )n

]

t=0

dimana :

CF = cash flows

i = interest

n = tahun / periode ke t

Kritria penerimaan investasi dengan IRR bila IRR di atas bunga deposito.

Ad.5 Accounting Rate of Return (ARR)

Metode Accounting Rate of Return (ARR) atau sering juga Average Rate

of Return menunjukan persentase keuntungan neto sesudah pajak dihitung dari

initial investment atau average investment.

Apabila tiga metode lainnya telah diuraikan dimuka ( payback, N.P.V.,

dan internal of return) mendasarkan diri pada proceeds atau “cash flows”, maka

metode accounting rate of return ini mendasarkan diri pada keuntungan yang

dilaporkan daalam buku (reported accounting income).](https://image.slidesharecdn.com/bab1jj-201114090449/85/CAPITAL-BUDGETING-AIBK-SESI-4-6-320.jpg)