Downloaded 173 times

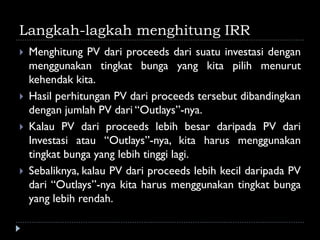

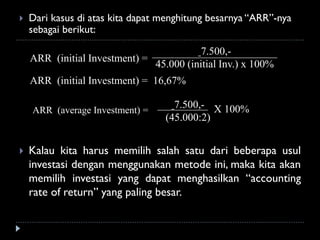

Dokumen tersebut membahas empat metode penilaian investasi dalam aset tetap yaitu payback period, net present value, internal rate of return, dan accounting rate of return. Metode payback period, net present value, dan internal rate of return didasarkan pada arus kas sedangkan accounting rate of return menggunakan keuntungan yang dilaporkan. Dokumen ini juga memberikan contoh perhitungan internal rate of return dan accounting rate of return pada beberapa kasus investasi.