Downloaded 160 times

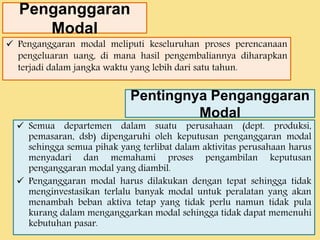

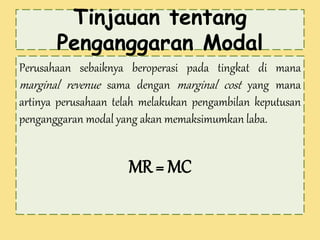

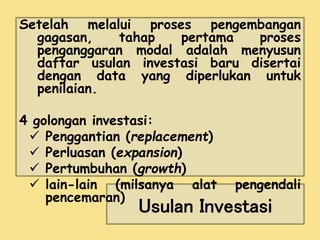

Dokumen tersebut membahas tentang teknik penganggaran modal yang meliputi proses perencanaan pengeluaran modal jangka panjang perusahaan, teknik-teknik penilaian proyek modal seperti NPV dan IRR, serta prinsip-prinsip pengambilan keputusan penganggaran modal yang bertujuan memaksimalkan kekayaan pemegang saham.