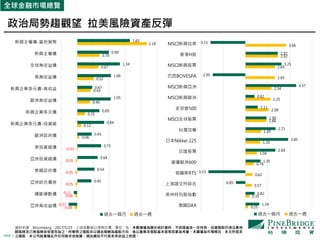

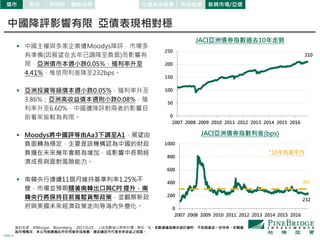

本简报回顾了全球金融市场动态,包括拉美风险资产的反弹和美国股票市场的上涨。美联储会议纪要显示,官员们普遍赞成逐步缩减资产负债表并可能在2017年再次加息。巴西债券因政治局势缓和而反弹,同时中国信用评级下调的影响有限。