More Related Content

PPTX

PDF

PDF

PPTX

PPTX

PDF

PPTX

PPTX

What's hot

PPTX

PPTX

PDF

PPTX

PPTX

PPTX

PDF

PPTX

PDF

PPTX

PDF

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

Viewers also liked

PDF

PDF

addzest-head-adx4655-manual

PDF

PPTX

PPTX

PPTX

PDF

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

PPT

Similar to 2016経営分析論Ⅱ③

PDF

PPTX

PDF

PPTX

PPTX

PDF

PDF

PPTX

PPTX

PDF

PDF

PPTX

PDF

PDF

PDF

PPTX

PDF

PDF

PDF

PDF

More from Tsutomu TOBITA

PPTX

PPTX

PPTX

PPTX

PDF

PDF

PDF

PPTX

PDF

PDF

PDF

PPTX

PPTX

PDF

PDF

PDF

PPTX

PPTX

PDF

PPTX

2016経営分析論Ⅱ③

- 1.

- 2.

投下資本利益率

• 基本的な考え方

預金の利子率

利子率 =利子の受取額 ÷ 預金高

→ 利子の受取額は運用の成果を表すので,投資の元手である預金高と

利子の受取額を割った値 = 利子率は投資の成果を測定するための

指標と言える。

• この考え方を企業経営 = 財務諸表を用いた数値評価に当てはめてると,

企業の投資の成果を測定するための一般式は以下のようになる。

投下資本利益率 =

利益

投下資本

つまり,企業経営の場合,成果は利益として計算され,資本はその成果を

得るための投下資金量を表すので,投下資本利益率は企業経営の成果を

測定するための最も基本的な尺度となる。

- 3.

- 4.

- 5.

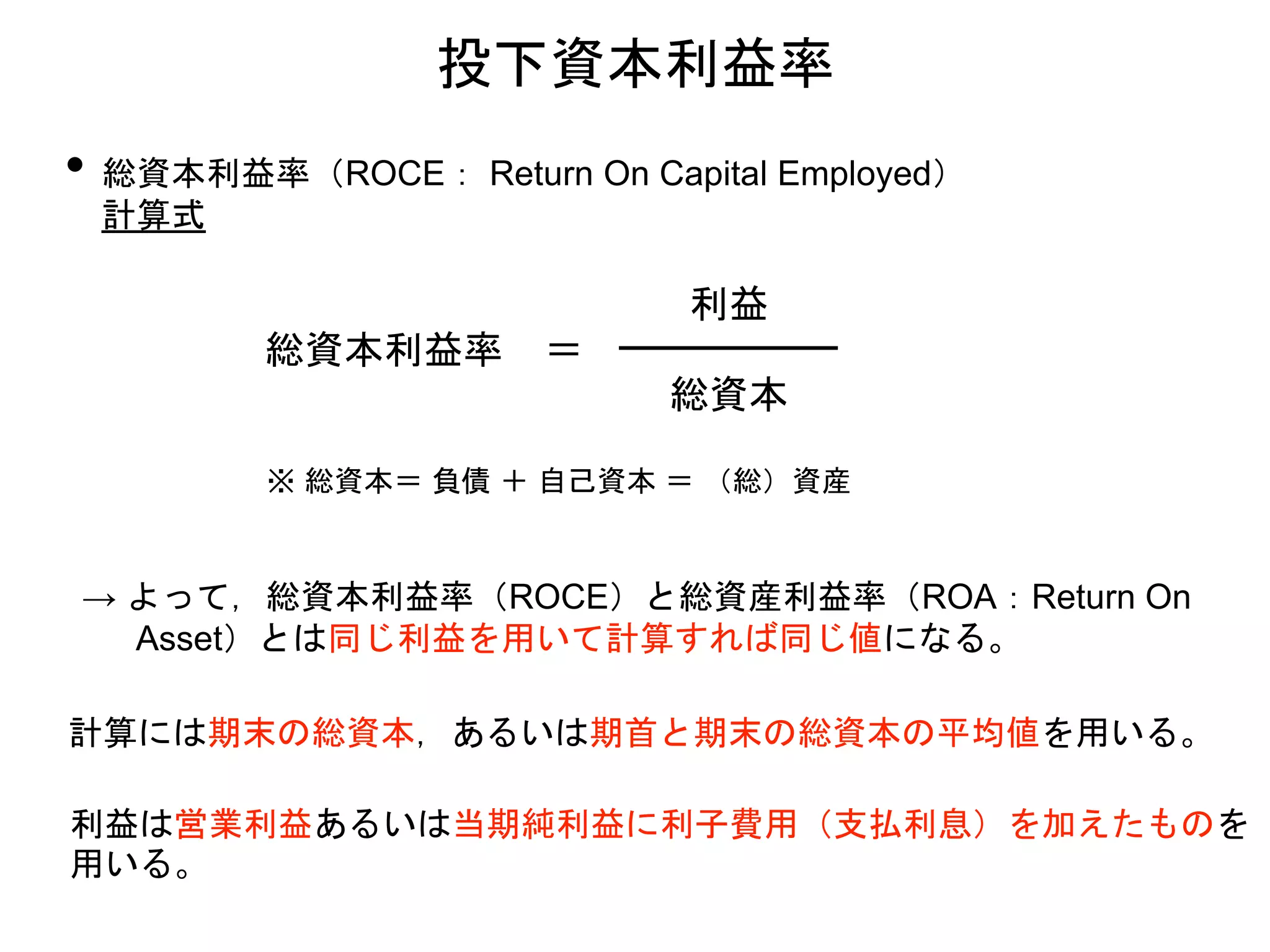

• 総資本利益率(ROCE: ReturnOn Capital Employed)

計算式

投下資本利益率

総資本利益率 =

利益

総資本

※ 総資本= 負債 + 自己資本 = (総)資産

→ よって,総資本利益率(ROCE)と総資産利益率(ROA:Return On

Asset)とは同じ利益を用いて計算すれば同じ値になる。

計算には期末の総資本,あるいは期首と期末の総資本の平均値を用いる。

利益は営業利益あるいは当期純利益に利子費用(支払利息)を加えたものを

用いる。

- 6.

- 7.

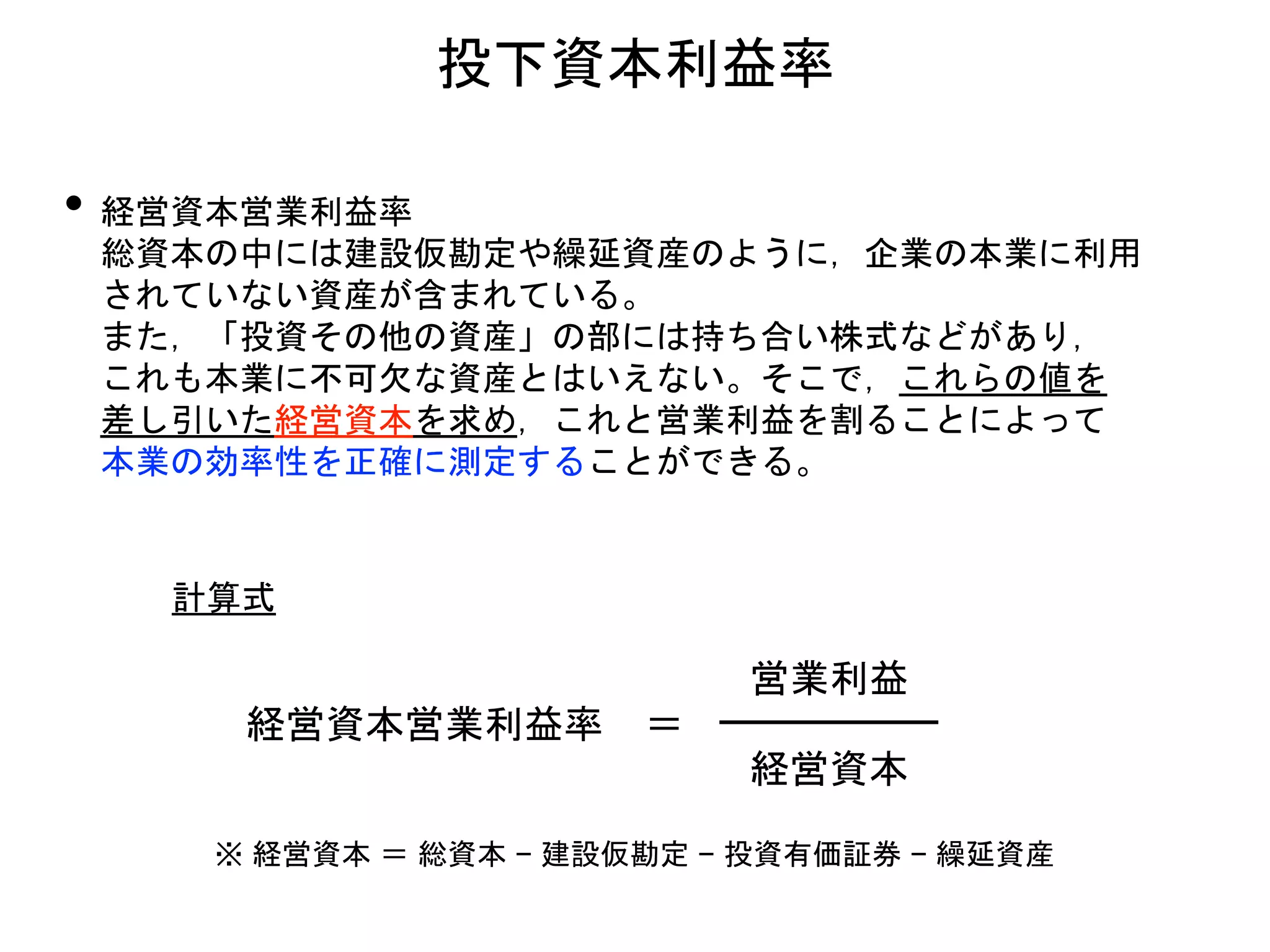

• 総資産利益率(ROA:Return OnAsset)

資本を投下した資産(棚卸資産,建物・機械装置等)を活用しながら,

経営者と従業員が効率的に財・サービスを製造販売することで利益を

生み出されると考えれば,企業経営の観点からはROCEよりもROAと

いう用語を使うことで投下した総資本の効率性を表現したほうが良い。

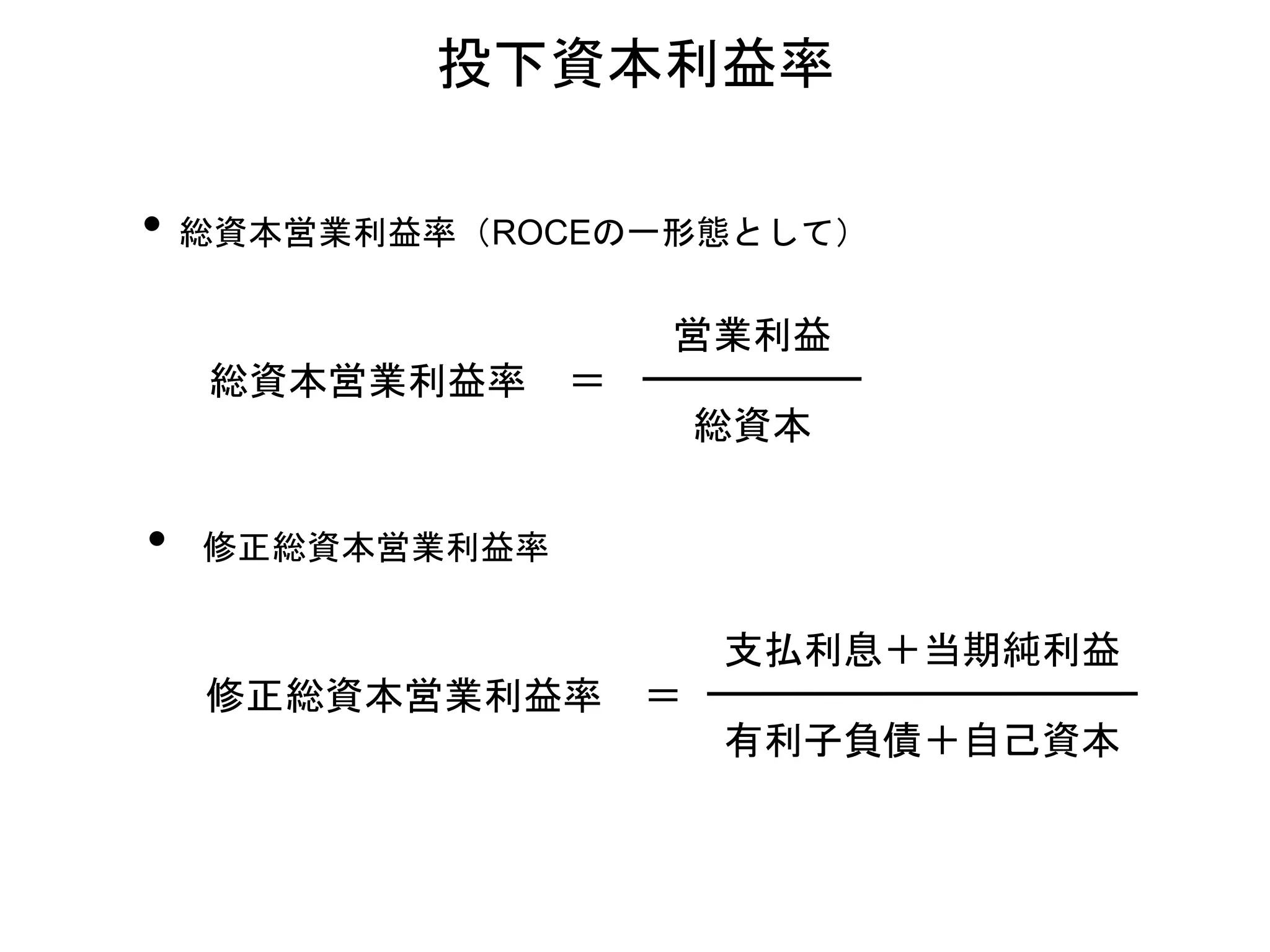

投下資本利益率

総資産営業利益率

=

営業利益

総資産

計算式

- 8.

- 9.

• 株主資本利益率(ROE:Return OnEquity)

当期純利益:企業所有者の手元に最後に残る金額

株主資本:払込資本と内部留保からなり,ともに所有者=株主に帰属

する。

→ 企業所有者にとっての投資利回りが算出できる。

投下資本利益率

株主資本当期純利益率 =

当期純利益

株主資本

計算式

- 10.

- 11.

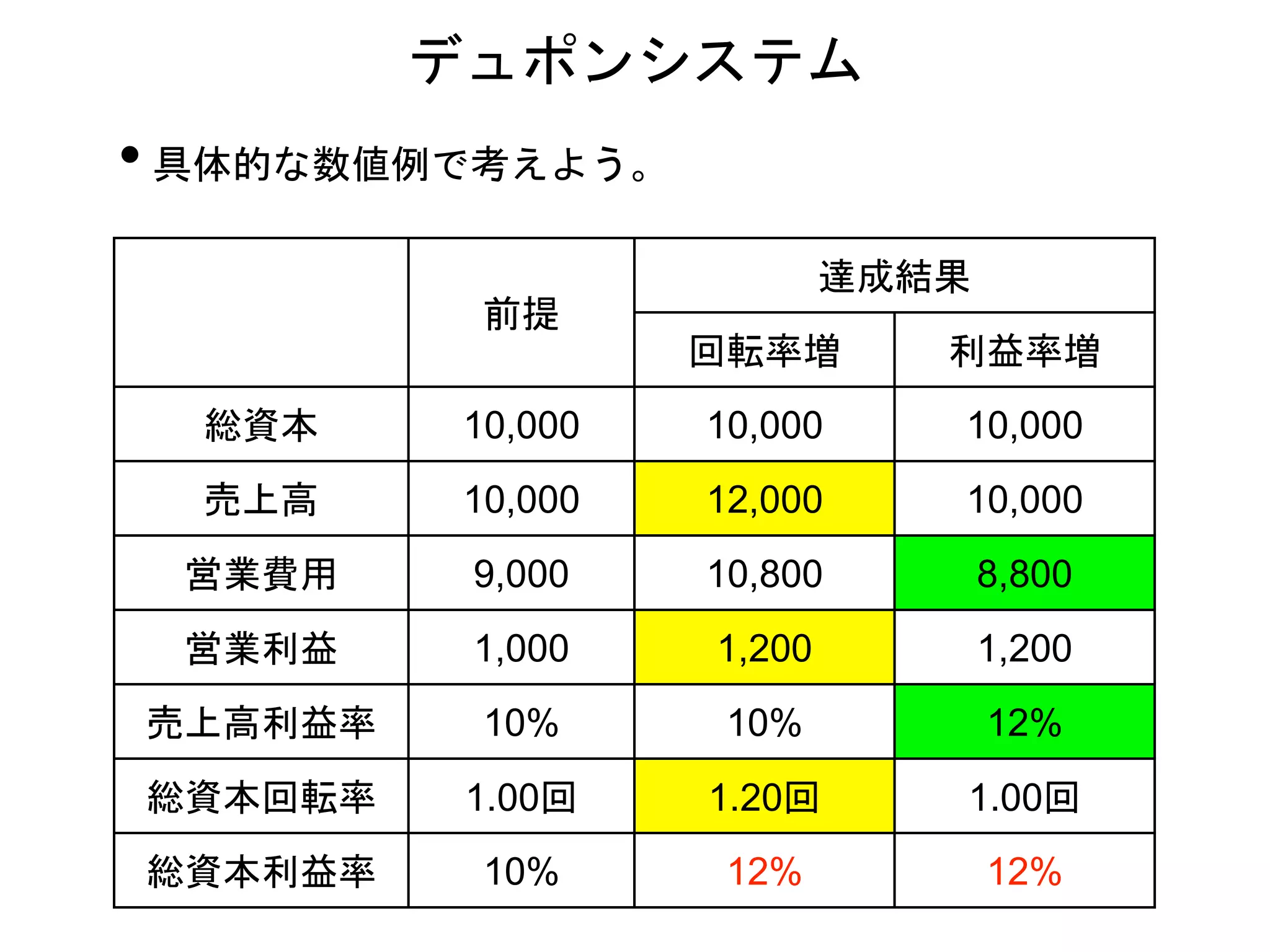

• 具体的な数値例で考えよう。

前提

達成結果

回転率増 利益率増

総資本10,000 10,000 10,000

売上高 10,000 12,000 10,000

営業費用 9,000 10,800 8,800

営業利益 1,000 1,200 1,200

売上高利益率 10% 10% 12%

総資本回転率 1.00回 1.20回 1.00回

総資本利益率 10% 12% 12%

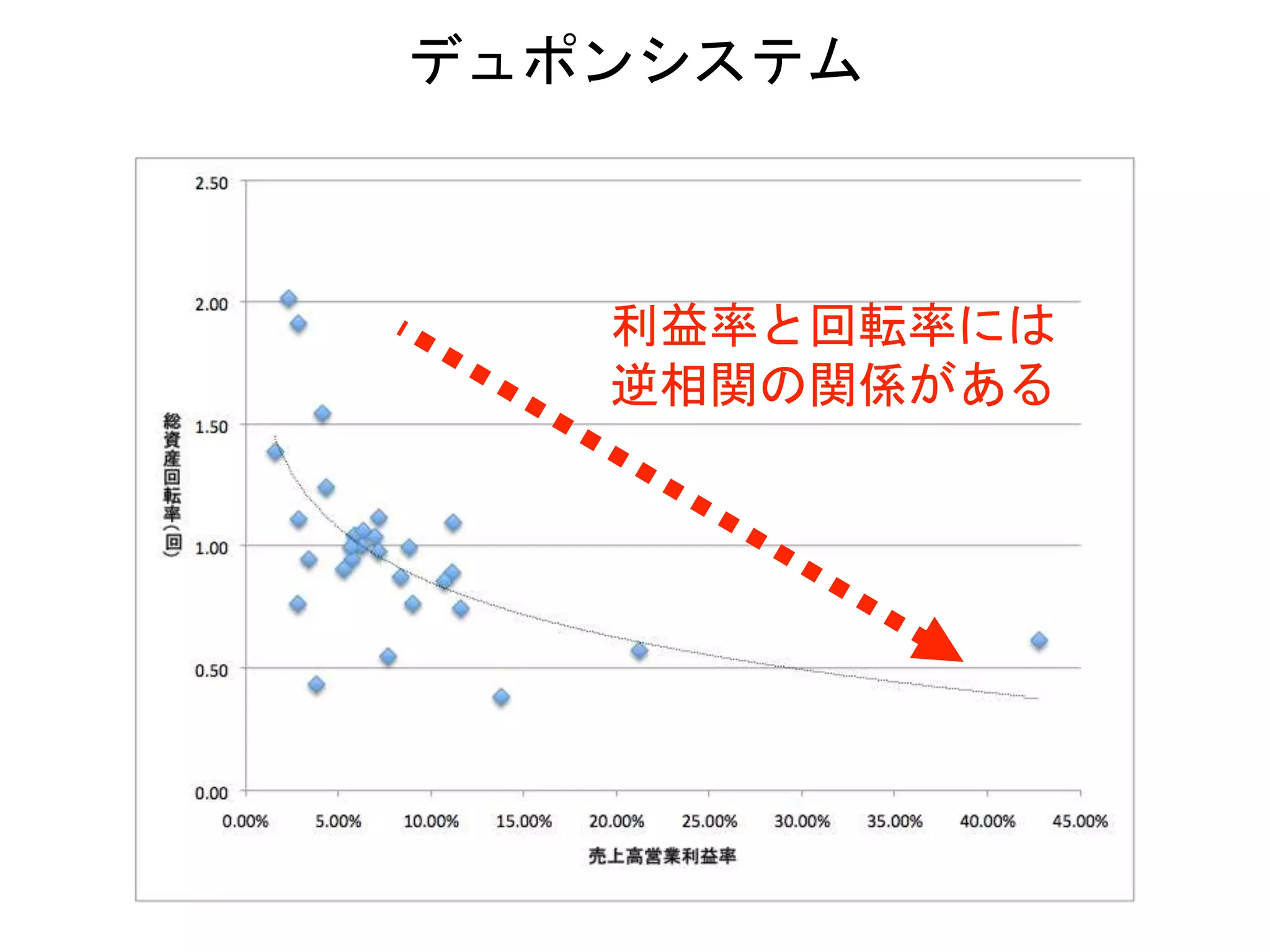

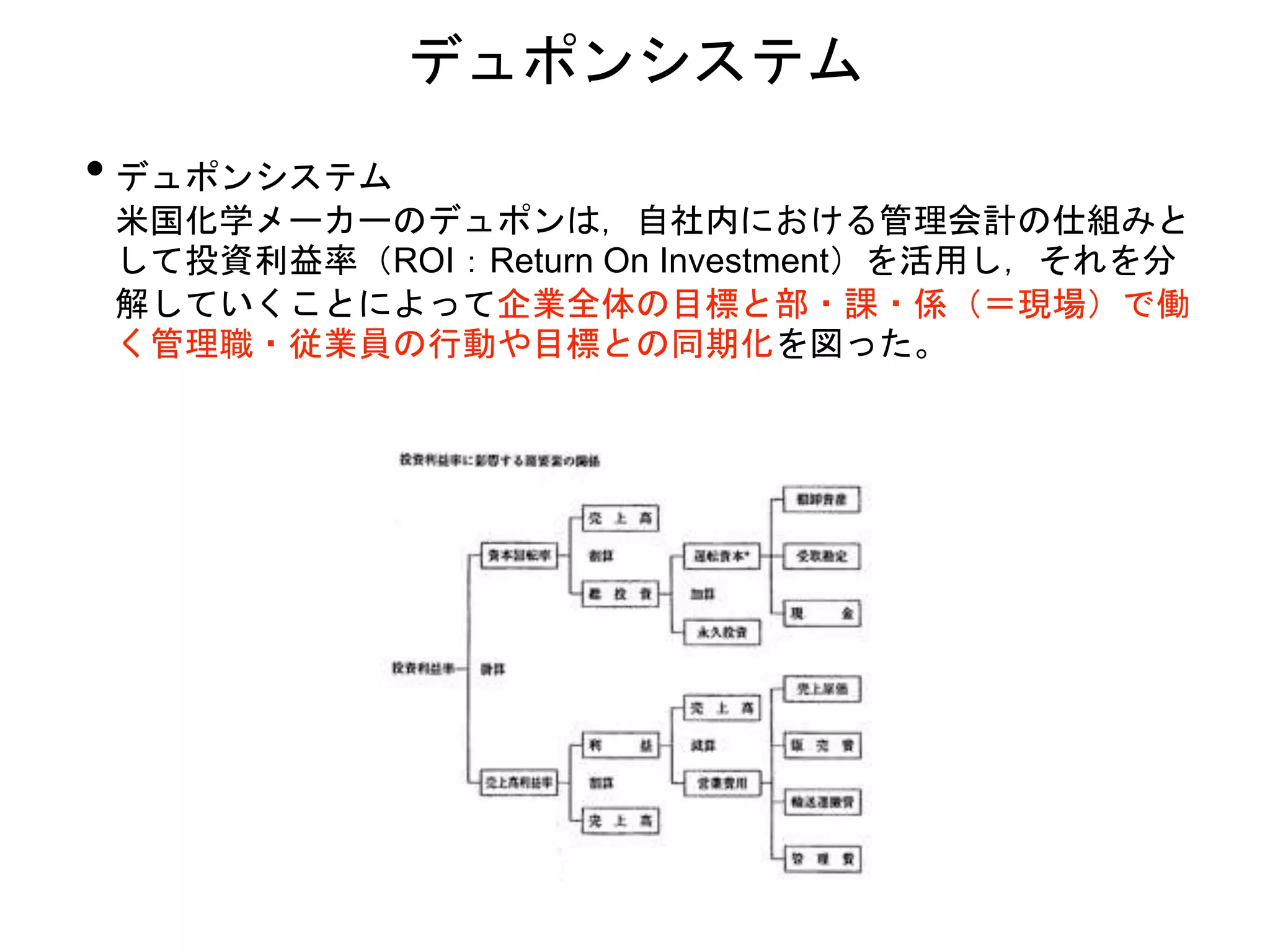

デュポンシステム

- 12.

- 13.

- 14.

- 15.

• 株主資本利益率(ROE:Return OnEquity)の分解

株主資本

ROE=

利益

=

売上高

利益 売上高

総資本

総資本

株主資本

× ×

売上高利益率 総資本回転率 レバレッジ

収益性 資本の効率性 財務体質

財務指標(ROE)を分解することで,

経営上の課題を明らかにすることができる。

デュポンシステム

- 16.

- 17.

- 18.

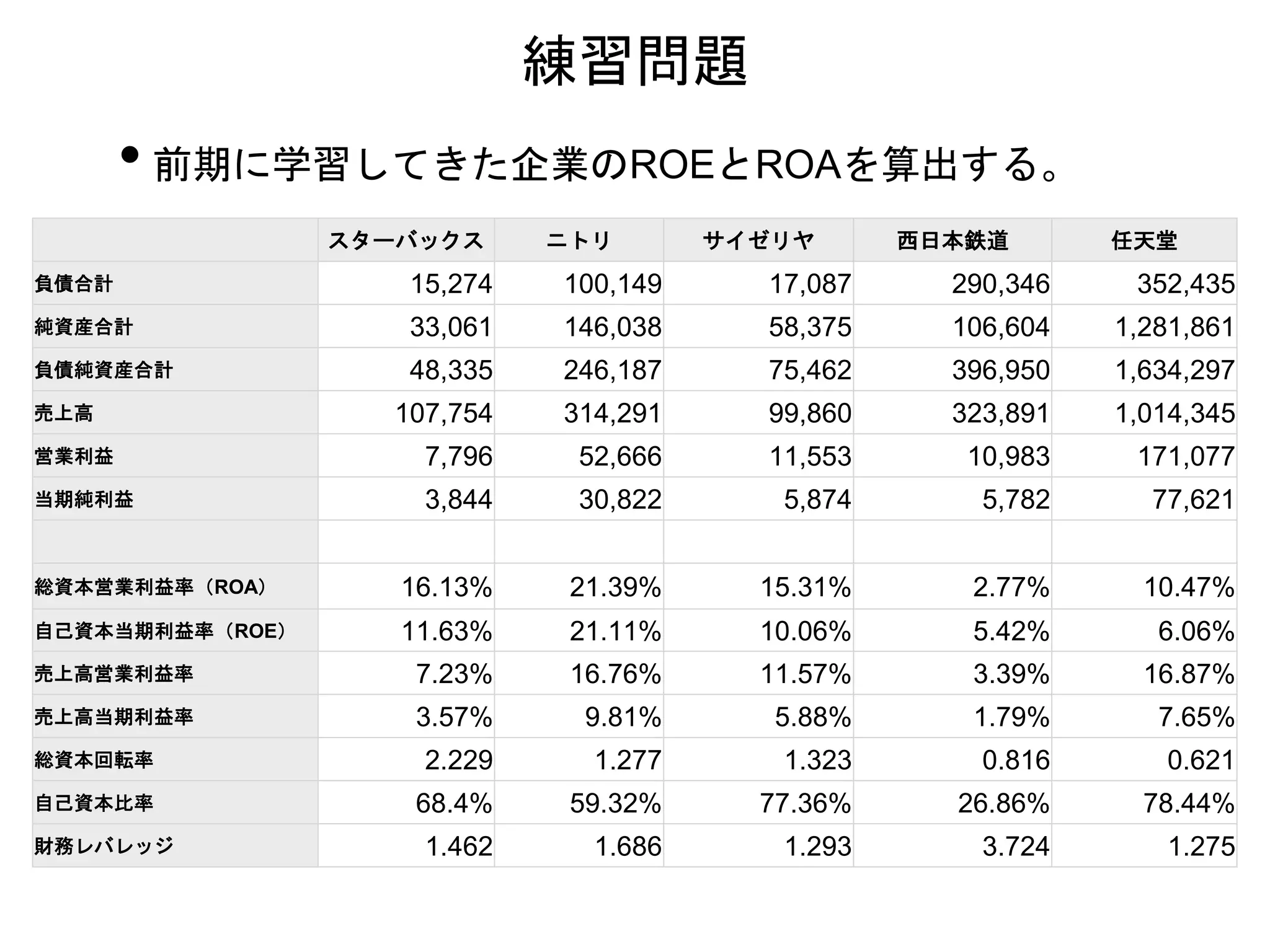

スターバックス ニトリ サイゼリヤ西日本鉄道 任天堂

負債合計 15,274 100,149 17,087 290,346 352,435

純資産合計 33,061 146,038 58,375 106,604 1,281,861

負債純資産合計 48,335 246,187 75,462 396,950 1,634,297

売上高 107,754 314,291 99,860 323,891 1,014,345

営業利益 7,796 52,666 11,553 10,983 171,077

当期純利益 3,844 30,822 5,874 5,782 77,621

総資本営業利益率(ROA) 16.13% 21.39% 15.31% 2.77% 10.47%

自己資本当期利益率(ROE) 11.63% 21.11% 10.06% 5.42% 6.06%

売上高営業利益率 7.23% 16.76% 11.57% 3.39% 16.87%

売上高当期利益率 3.57% 9.81% 5.88% 1.79% 7.65%

総資本回転率 2.229 1.277 1.323 0.816 0.621

自己資本比率 68.4% 59.32% 77.36% 26.86% 78.44%

財務レバレッジ 1.462 1.686 1.293 3.724 1.275

• 前期に学習してきた企業のROEとROAを算出する。

練習問題