Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Tsutomu TOBITA

PDF, PPTX

759 views

2015経営分析論ⅱ②

Financial Statements Analysis

Education

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 16

2

/ 16

3

/ 16

4

/ 16

5

/ 16

6

/ 16

7

/ 16

8

/ 16

9

/ 16

10

/ 16

11

/ 16

12

/ 16

13

/ 16

14

/ 16

15

/ 16

16

/ 16

More Related Content

PPTX

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ②

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ④ppt

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ④

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑮

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ②

by

Tsutomu TOBITA

PPTX

2017経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

PPTX

2017経営分析論ⅰ①

by

Tsutomu TOBITA

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

2016経営分析論Ⅱ②

by

Tsutomu TOBITA

2015経営分析論ⅰ④ppt

by

Tsutomu TOBITA

2016経営分析論Ⅰ④

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑮

by

Tsutomu TOBITA

2015経営分析論ⅰ②

by

Tsutomu TOBITA

2017経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

2017経営分析論ⅰ①

by

Tsutomu TOBITA

What's hot

PPTX

2016経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑬

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ②

by

Tsutomu TOBITA

PPTX

2017ファイナンス(女子大)③

by

Tsutomu TOBITA

PPTX

2017経営分析論ⅰ④

by

Tsutomu TOBITA

PPTX

2017ファイナンス(女子大)④

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ③

by

Tsutomu TOBITA

PDF

2015経営分析論Ⅰ⑪ppt

by

Tsutomu TOBITA

PDF

2015経営分析論Ⅰ⑨ppt

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ⑤⑥ppt

by

Tsutomu TOBITA

PPTX

2017ファイナンス(女子大)⑪

by

Tsutomu TOBITA

PPTX

2016ファイナンス(女子大)②

by

Tsutomu TOBITA

PPTX

2016ファイナンス(女子大)⑤

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ④

by

Tsutomu TOBITA

PDF

2014経営分析論ⅱ②

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑬

by

Tsutomu TOBITA

2017経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

2017経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2016経営分析論Ⅰ②

by

Tsutomu TOBITA

2017ファイナンス(女子大)③

by

Tsutomu TOBITA

2017経営分析論ⅰ④

by

Tsutomu TOBITA

2017ファイナンス(女子大)④

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2016経営分析論Ⅱ③

by

Tsutomu TOBITA

2015経営分析論Ⅰ⑪ppt

by

Tsutomu TOBITA

2015経営分析論Ⅰ⑨ppt

by

Tsutomu TOBITA

2015経営分析論ⅰ⑤⑥ppt

by

Tsutomu TOBITA

2017ファイナンス(女子大)⑪

by

Tsutomu TOBITA

2016ファイナンス(女子大)②

by

Tsutomu TOBITA

2016ファイナンス(女子大)⑤

by

Tsutomu TOBITA

2016経営分析論Ⅱ④

by

Tsutomu TOBITA

2014経営分析論ⅱ②

by

Tsutomu TOBITA

Viewers also liked

PDF

2015経営分析論ⅱ④

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑨

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑦

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ③

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑧

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ③

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅰ⑩

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑩

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑪

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑤

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑫

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑬⑭

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ⑪

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ①

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑥

by

Tsutomu TOBITA

2015経営分析論ⅱ④

by

Tsutomu TOBITA

2014経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2015経営分析論ⅱ⑨

by

Tsutomu TOBITA

2015経営分析論ⅱ⑦

by

Tsutomu TOBITA

2016経営分析論Ⅰ③

by

Tsutomu TOBITA

2015経営分析論ⅱ⑧

by

Tsutomu TOBITA

2015経営分析論ⅱ③

by

Tsutomu TOBITA

2014経営分析論Ⅰ⑩

by

Tsutomu TOBITA

2015経営分析論ⅱ⑩

by

Tsutomu TOBITA

2015経営分析論ⅱ⑪

by

Tsutomu TOBITA

2015経営分析論ⅱ⑤

by

Tsutomu TOBITA

2015経営分析論ⅱ⑫

by

Tsutomu TOBITA

2015経営分析論ⅱ⑬⑭

by

Tsutomu TOBITA

2016経営分析論Ⅱ⑪

by

Tsutomu TOBITA

2015経営分析論ⅱ①

by

Tsutomu TOBITA

2015経営分析論ⅱ⑥

by

Tsutomu TOBITA

Similar to 2015経営分析論ⅱ②

PDF

2014経営分析論ⅱ②

by

Tsutomu TOBITA

PDF

ザクッとわかる経営分析入門 / Introduction for Management, Financial Analysis ver 1.0

by

Yoshihiro Kimura

PPTX

財務分析の目の付けどころ – 財務諸表の読み方から経営分析まで(導入編)

by

Koji Naruta

PPTX

薬局管理者向け 財務会計セミナー(管理会計編)

by

kamadaakihiro

PPTX

2017経営分析論Ⅱ①

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ①

by

Tsutomu TOBITA

PDF

会計学-1/3

by

Yukio Saito

PDF

第1回勉強会説明資料(財務諸表)

by

Kenichi Takara

PDF

2019経営分析論①

by

Tsutomu TOBITA

PPTX

2018経営分析論①

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ①

by

Tsutomu TOBITA

PDF

財務分析基礎プログラム ご紹介スライド

by

aimsoul

PDF

2014経営分析論ⅱ①

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅰ⑮

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅱ⑪

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅱ⑪

by

Tsutomu TOBITA

PDF

2014経営分析論ⅰ①

by

Tsutomu TOBITA

PPTX

薬局管理者向け 財務会計知識セミナー(財務諸表の見方)

by

kamadaakihiro

PDF

完成原稿(週刊経営財務2010.10.19)

by

Takashi, ASANO

PDF

第8回 スキルアップ勉強会

by

Kenichi Takara

2014経営分析論ⅱ②

by

Tsutomu TOBITA

ザクッとわかる経営分析入門 / Introduction for Management, Financial Analysis ver 1.0

by

Yoshihiro Kimura

財務分析の目の付けどころ – 財務諸表の読み方から経営分析まで(導入編)

by

Koji Naruta

薬局管理者向け 財務会計セミナー(管理会計編)

by

kamadaakihiro

2017経営分析論Ⅱ①

by

Tsutomu TOBITA

2016経営分析論Ⅱ①

by

Tsutomu TOBITA

会計学-1/3

by

Yukio Saito

第1回勉強会説明資料(財務諸表)

by

Kenichi Takara

2019経営分析論①

by

Tsutomu TOBITA

2018経営分析論①

by

Tsutomu TOBITA

2015経営分析論ⅰ①

by

Tsutomu TOBITA

財務分析基礎プログラム ご紹介スライド

by

aimsoul

2014経営分析論ⅱ①

by

Tsutomu TOBITA

2014経営分析論Ⅰ⑮

by

Tsutomu TOBITA

2017経営分析論Ⅱ⑪

by

Tsutomu TOBITA

2014経営分析論Ⅱ⑪

by

Tsutomu TOBITA

2014経営分析論ⅰ①

by

Tsutomu TOBITA

薬局管理者向け 財務会計知識セミナー(財務諸表の見方)

by

kamadaakihiro

完成原稿(週刊経営財務2010.10.19)

by

Takashi, ASANO

第8回 スキルアップ勉強会

by

Kenichi Takara

More from Tsutomu TOBITA

PDF

2020経営分析論⑧

by

Tsutomu TOBITA

PDF

2019経営分析論⑨

by

Tsutomu TOBITA

PDF

2019経営分析論⑬

by

Tsutomu TOBITA

PDF

2019経営分析論⑩

by

Tsutomu TOBITA

PDF

2019経営分析論⑫

by

Tsutomu TOBITA

PDF

2019経営分析論⑪

by

Tsutomu TOBITA

PDF

2019経営分析論⑧

by

Tsutomu TOBITA

PDF

2019経営分析論⑥

by

Tsutomu TOBITA

PDF

2019経営分析論⑦

by

Tsutomu TOBITA

PDF

2019経営分析論③

by

Tsutomu TOBITA

PDF

2019経営分析論④⑤

by

Tsutomu TOBITA

PDF

2019経営分析論②

by

Tsutomu TOBITA

PPTX

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PDF

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑬

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑪

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑫

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑩

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

2020経営分析論⑧

by

Tsutomu TOBITA

2019経営分析論⑨

by

Tsutomu TOBITA

2019経営分析論⑬

by

Tsutomu TOBITA

2019経営分析論⑩

by

Tsutomu TOBITA

2019経営分析論⑫

by

Tsutomu TOBITA

2019経営分析論⑪

by

Tsutomu TOBITA

2019経営分析論⑧

by

Tsutomu TOBITA

2019経営分析論⑥

by

Tsutomu TOBITA

2019経営分析論⑦

by

Tsutomu TOBITA

2019経営分析論③

by

Tsutomu TOBITA

2019経営分析論④⑤

by

Tsutomu TOBITA

2019経営分析論②

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

2018意思決定会計論⑬

by

Tsutomu TOBITA

2018意思決定会計論⑪

by

Tsutomu TOBITA

2018意思決定会計論⑫

by

Tsutomu TOBITA

2018意思決定会計論⑩

by

Tsutomu TOBITA

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

2015経営分析論ⅱ②

1.

経営分析論Ⅱ② 経営分析の基礎を確認する

2.

経営分析の基礎とは? • 「企業経営の仕組み」と「会計情報を読み解く」の双方が必要。 企業経営の仕組み:経営戦略論を中心に企業の利益創出力がどのように して生まれているのかを知る。 ☞ ただし,経営戦略論だけ知っていても企業経営はできない。 会計情報を読み解く:企業経営の成果を表示し,その情報が集約された 会計情報を読み解く。 ☞

簿記・会計=会計情報を作る手続きを学習するもの。 企業経営に関わる者は必要最低限の会計の知識は必要。 • 良い勉強の仕方は? 実在する企業のビジネスモデルをよく検討し,どのような企業経営の 仕組みを持ち,どのような成果を得られているのかを知る。

3.

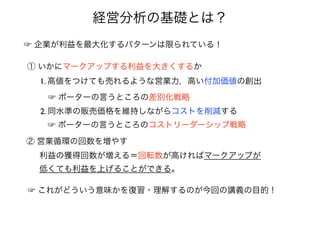

① いかにマークアップする利益を大きくするか 1. 高値をつけても売れるような営業力,高い付加価値の創出 2.

同水準の販売価格を維持しながらコストを削減する ② 営業循環の回数を増やす 利益の獲得回数が増える=回転数が高ければマークアップが 低くても利益を上げることができる。 ☞ これがどういう意味かを復習・理解するのが今回の講義の目的! ☞ ポーターの言うところの差別化戦略 ☞ ポーターの言うところのコストリーダーシップ戦略 ☞ 企業が利益を最大化するパターンは限られている! 経営分析の基礎とは?

4.

• 会計情報は財務諸表を中心に提供される。 会計の機能 ① 利害調整機能:企業を取り巻く利害関係者との調整のために

使用される。 ② 情報提供機能:投資家が投資意思決定を行うために必要な情報を 提供する。 • 財務諸表の構造 ①貸借対照表:企業のある時点における財政状態を表す。 ②損益計算書:企業のある一定期間の経営成績を表す。 ③キャッシュ・フロー計算書:会計期間における資金の増減 =収入と支出を表す。 ④株主資本等変動計算書:貸借対照表の「純資産の部」の増減を表す。 会計の基礎を確認する

5.

• 貸借対照表の意味 誰から資金が提供されて,その資金が何に運用されているかを表している。 → 債権者や株主などの資金提供者に対して資金弁済能力があるかどうかを

表す。 会計の基礎を確認する 資産 負債 純資産 債権者 株主 (成果)

6.

• 貸借対照表(Balance Sheet:BS)の基本構造 当座資産 棚卸資産 有形固定資産 無形固定資産 投資その他の資産 繰延資産 仕入債務 短期借入金 長期借入金 社債 資本金 資本準備金 その他の資本剰余金 利益準備金 その他の利益剰余金 評価・換算差額 新株予約権 流動資産 固定資産 繰延資産 流動負債 固定負債 資本金 資本剰余金 利益剰余金 その他 負債の部 株 主 資 本 その他の 純資産 純 資 産 の 部 資 産 の 部 会計の基礎を確認する

7.

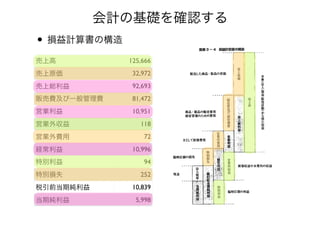

• 損益計算書の構造:下記の構造は必ず覚えておくこと! 収益(売上高)・費用・利益 利益 =

売上高 − 費用 売上高:企業が一会計期間において,主たる営業活動から稼いだ 収益の合計額 →企業の本業によって獲得した収益規模そのものを示す。 費用:収益を獲得するために消費した金額 →費用にはさまざまな性質のものがあるので,差し引く費用に よって計算される利益の性格は異なる。 会計の基礎を確認する

8.

売上高 125,666 売上原価 32,972 売上総利益

92,693 販売費及び一般管理費 81,472 営業利益 10,951 営業外収益 118 営業外費用 72 経常利益 10,996 特別利益 94 特別損失 252 税引前当期純利益 10,839 当期純利益 5,998 • 損益計算書の構造 会計の基礎を確認する

9.

• 企業活動のプロセスと資金の流れ 資金調達 → 投資行動 → 利益の分配 資産 負債 純資産 (資本) 設備投資 設備投資 債権者 株主 資金調達 資金調達 売上 費用 利益 売上原価 販管費 人件費 支払利息 配当内部留保 貸借対照表損益計算書 会計の基礎を確認する

10.

• 貸借対照表による支払能力・財務安定性の分析 貸借対照表は特定時点での財産状況を表し,資金調達(貸方)と 資金運用(借方)を表している。 →ある時点におけるストック情報を表しており,言わば会社の 健康状態を見ることができる。 財務指標の復習:経営分析論Ⅰで学んだこ • 貸借対照表(Balance

Sheet:BS)の基本構造 当座資産 棚卸資産 有形固定資産 無形固定資産 投資その他の資産 繰延資産 仕入債務 短期借入金 長期借入金 社債 資本金 資本準備金 その他の資本剰余金 利益準備金 その他の利益剰余金 評価・換算差額 新株予約権 流動資産 固定資産 繰延資産 流動負債 固定負債 資本金 資本剰余金 利益剰余金 その他 負債の部 株 主 資 本 その他の 純資産 純 資 産 の 部 資 産 の 部 会計の基礎を確認する

11.

財務指標の復習:経営分析論Ⅰで学んだこ • 貸借対照表(Balance Sheet:BS)の基本構造 当座資産 棚卸資産 有形固定資産 無形固定資産 投資その他の資産 繰延資産 仕入債務 短期借入金 長期借入金 社債 資本金 資本準備金 その他の資本剰余金 利益準備金 その他の利益剰余金 評価・換算差額 新株予約権 流動資産 固定資産 繰延資産 流動負債 固定負債 資本金 資本剰余金 利益剰余金 その他 負債の部 株 主 資 本 その他の 純資産 純 資 産 の 部 資 産 の 部 会計の基礎を確認する Copy

Right, 2012, TOBITA Tsutomu - 3 -

12.

• 損益計算書による収益力の分析 損益計算書は1会計期間の損益状況を表す。 →1会計期間におけるフロー情報を表しており,企業の収益力を表示 する。 2012 2

2012 9 27 1 会計期間 1 の損益状況 1 回転率 財務指標の復習:経営分析論Ⅰで学んだこ

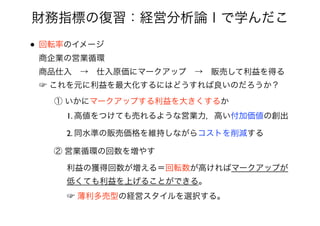

13.

• 回転率のイメージ 商企業の営業循環 商品仕入 → 仕入原価にマークアップ → 販売して利益を得る ☞ これを元に利益を最大化するにはどうすれば良いのだろうか? ①

いかにマークアップする利益を大きくするか 1. 高値をつけても売れるような営業力,高い付加価値の創出 2. 同水準の販売価格を維持しながらコストを削減する ② 営業循環の回数を増やす 利益の獲得回数が増える=回転数が高ければマークアップが 低くても利益を上げることができる。 ☞ 薄利多売型の経営スタイルを選択する。 財務指標の復習:経営分析論Ⅰで学んだこ

14.

• 回転率指標の計算構造 回転率 = 資産 売上高 例)2つのラーメン屋の比較 A店の売上高 600円

× 10席 × 3回転 =18,000円 B店の売上高 600円 × 10席 × 4回転 =24,000円 ☞ 売上高の差は席数の回転数によって生まれる。 → 限られた資源を有効に活用すれば売上高が増加する。 財務指標の復習:経営分析論Ⅰで学んだこ

15.

• 回転率とは資産を活用してどれだけ売上を上げられるかを見る指標! →資産の活用状況を知ることができる。 財務指標の復習:経営分析論Ⅰで学んだこ Copy Right,

2012, TOBITA Tsutomu - 4 - 1. 2. 営業循環の回数 回転数

16.

• 両社の財務指標の比較 練習問題 流動比率 当座比率

固定比率 固定長期適合率 自己資本比率 A社 113.64% 59.89% 187.68% 89.6% 27.09% B社 223.62% 214.57% 51.6% 44.09% 58.84% 売上総利益率 売上高営業利益率 売上高経常利益率 売上高当期利益率 ICR A社 18.49% 6.22% 3.78% 3.16% 1.806 B社 35.6% 23.89% 27.87% 15.22% 18 棚卸資産回転率 売上債権回転率 有形固定資産回転率 総資本回転率 A社 4.07 8.139 1.507 0.766 B社 35.583 3.444 2.542 0.668 A社:短期資金の流動性は高くなく,固定資産への投資は過大。 収益力は低い。売上債権の回収スピードはB社よりも良い。 B社:資金の流動性は高いが,固定資産への投資は適正で自己資本で賄えている。 収益力も高く,棚卸資産回転率,有形固定資産はA社より良い。 ☞ 規模はA社が大きいが,B社の方が経営的には安定している。成長中?

Download