More Related Content

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

What's hot

PPTX

PPTX

PDF

PPTX

PDF

PPTX

PDF

PDF

PDF

PDF

PPTX

PPTX

PDF

PPTX

PPTX

PPTX

PDF

PDF

PDF

PDF

Similar to 2017経営分析論Ⅱ⑦

PDF

PPTX

PDF

PDF

PDF

【経営支援クラウドツール plutra】01. 損益分岐点

PPTX

PPTX

PPTX

PDF

PPTX

PDF

PPTX

PPTX

PDF

BEP_bizseminar_2022_v1.pdf

PPTX

PDF

PPTX

More from Tsutomu TOBITA

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

2017経営分析論Ⅱ⑦

- 1.

- 2.

- 3.

• 貢献利益(限界利益)=売上高 −変動費

• 損益計算書を用いて概念整理をすると,

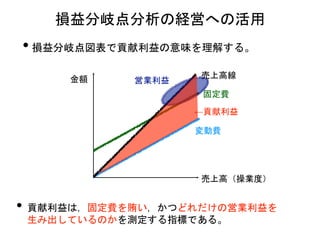

損益分岐点分析の経営への活用

売上高

売上原価

売上総利益

販管費

営業利益

1,000,000

500,000

500,000

300,000

200,000

売上高 1,000,000

営業利益 200,000

変動費

貢献(限界)利益

固定費

600,000

400,000

200,000

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

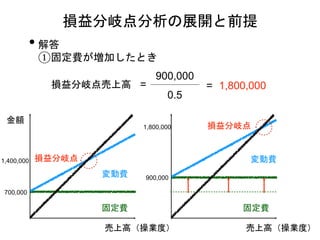

• 解答

目標利益は貢献利益の増加と考えればよい。したがって,下記のような

計算式になる。

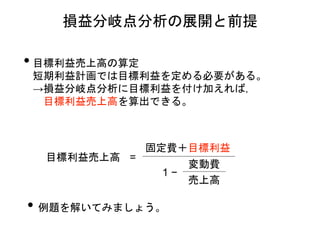

損益分岐点分析の展開と前提

目標利益売上高 =

700,000+100,000

1−

500,000

1,000,000

= 1,600,000

売上高 1,000,000

営業利益 △200,000

変動費

貢献利益

固定費

500,000

500,000

700,000

売上高 1,600,000

営業利益 100,000

変動費

貢献利益

固定費

800,000

800,000

700,000

- 15.

- 16.

- 17.

- 18.