More Related Content

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

What's hot

PPTX

PPTX

PDF

PDF

PDF

PDF

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

PDF

PDF

PPTX

PDF

PDF

Similar to 2017経営分析論Ⅱ④

PDF

PDF

PDF

PPTX

PPTX

PDF

PDF

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

PDF

PDF

PDF

PDF

東京大学大学院工学系研究科システム創成学専攻:授業:金融レジリエンス情報学:2013年10月10日 資料

PDF

PPTX

More from Tsutomu TOBITA

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

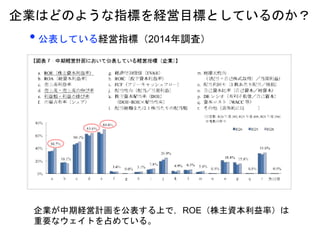

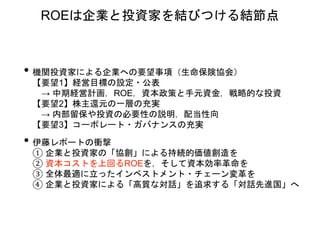

2017経営分析論Ⅱ④

- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

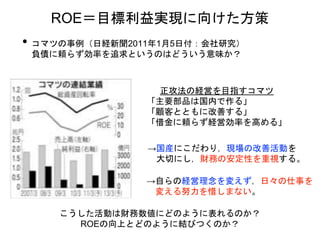

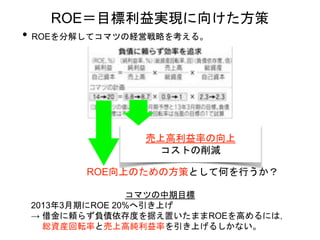

ROE=目標利益実現に向けた方策

• コマツの過去8ヵ年の財務業績

2008 20092010 2011 2012 2013 2014 2015

売上高

2,243,0

23

2,021,7

43

1,431,5

64

1,843,1

27

1,981,7

63

1,884,991 1,953,657 1,978,676

当期純利益

208,79

3

78,797 33,559

150,75

2

167,04

1

126,321 159,518 154,009

総資産

2,105,1

46

1,969,0

59

1,959,0

55

2,149,1

37

2,320,5

29

2,517,857 2,651,556 2,798,407

純資産

887,14

6

814,94

1

833,97

5

923,84

3

1,009,6

96

1,193,194 1,376,391 1,528,966

株主資本当期利益率(

ROE)

23.54% 9.67% 4.02% 16.32% 16.54% 10.59% 11.59% 10.07%

売上高当期利益率 9.31% 3.90% 2.34% 8.18% 8.43% 6.70% 8.17% 7.78%

総資産回転率 1.065 1.027 0.731 0.858 0.854 0.749 0.737 0.707

財務レバレッジ 2.373 2.416 2.349 2.326 2.298 2.110 1.926 1.8302011年,2012年はROEが急上昇したが,その後は10%台で推

移

→ その要因はどこにあるのだろうか?

3つの指標に分解することによって何がわかるだろうか?

- 7.

- 8.

- 9.