Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Tsutomu TOBITA

PDF, PPTX

79 views

2019経営分析論④⑤

2019年度経営分析論第4-5回目のスライドです。

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 17

2

/ 17

3

/ 17

4

/ 17

5

/ 17

6

/ 17

7

/ 17

8

/ 17

9

/ 17

10

/ 17

11

/ 17

12

/ 17

13

/ 17

14

/ 17

15

/ 17

16

/ 17

17

/ 17

More Related Content

PDF

2019経営分析論⑧

by

Tsutomu TOBITA

PDF

2019経営分析論⑩

by

Tsutomu TOBITA

PDF

2019経営分析論⑫

by

Tsutomu TOBITA

PDF

2019経営分析論⑦

by

Tsutomu TOBITA

PDF

2019経営分析論⑨

by

Tsutomu TOBITA

PDF

2019経営分析論⑬

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ⑤⑥ppt

by

Tsutomu TOBITA

PDF

2015経営分析論Ⅰ⑨ppt

by

Tsutomu TOBITA

2019経営分析論⑧

by

Tsutomu TOBITA

2019経営分析論⑩

by

Tsutomu TOBITA

2019経営分析論⑫

by

Tsutomu TOBITA

2019経営分析論⑦

by

Tsutomu TOBITA

2019経営分析論⑨

by

Tsutomu TOBITA

2019経営分析論⑬

by

Tsutomu TOBITA

2015経営分析論ⅰ⑤⑥ppt

by

Tsutomu TOBITA

2015経営分析論Ⅰ⑨ppt

by

Tsutomu TOBITA

What's hot

PDF

2015経営分析論Ⅰ⑪ppt

by

Tsutomu TOBITA

PPTX

2016ファイナンス(女子大)⑤

by

Tsutomu TOBITA

PDF

2020経営分析論⑧

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ③

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PDF

2015経営分析論Ⅰ⑩ppt

by

Tsutomu TOBITA

PPTX

2017経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑬

by

Tsutomu TOBITA

PDF

2014経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑫

by

Tsutomu TOBITA

PDF

2019経営分析論⑪

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PPTX

2018経営分析論⑨

by

Tsutomu TOBITA

PPTX

2016ファイナンス(女子大)②

by

Tsutomu TOBITA

PPTX

2017ファイナンス(女子大)⑪

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑤

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅱ③

by

Tsutomu TOBITA

2015経営分析論Ⅰ⑪ppt

by

Tsutomu TOBITA

2016ファイナンス(女子大)⑤

by

Tsutomu TOBITA

2020経営分析論⑧

by

Tsutomu TOBITA

2017経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

2016経営分析論Ⅱ③

by

Tsutomu TOBITA

2017経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2015経営分析論Ⅰ⑩ppt

by

Tsutomu TOBITA

2017経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑬

by

Tsutomu TOBITA

2014経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

2015経営分析論ⅱ⑫

by

Tsutomu TOBITA

2019経営分析論⑪

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2018経営分析論⑨

by

Tsutomu TOBITA

2016ファイナンス(女子大)②

by

Tsutomu TOBITA

2017ファイナンス(女子大)⑪

by

Tsutomu TOBITA

2018意思決定会計論⑤

by

Tsutomu TOBITA

2017経営分析論Ⅱ③

by

Tsutomu TOBITA

Similar to 2019経営分析論④⑤

PPTX

2018経営分析論④⑤

by

Tsutomu TOBITA

PDF

2015ファイナンス(女子大)⑤ppt

by

Tsutomu TOBITA

PDF

2014ファイナンス(女子大)⑤

by

Tsutomu TOBITA

PDF

2018工業経営(九産大)④

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)④

by

Tsutomu TOBITA

PPTX

2018ファイナンス(福岡女子大)③

by

Tsutomu TOBITA

PPTX

2017ファイナンス(女子大)⑤

by

Tsutomu TOBITA

PDF

2015アントレファイナンス(九大)レジュメ⑤⑥

by

Tsutomu TOBITA

PDF

第8回 スキルアップ勉強会

by

Kenichi Takara

PDF

170127 『財務諸表で読み解く・業界分析講座』 北川

by

Seminer Goodfind

PDF

会計学 2/3

by

Yukio Saito

PPTX

2018意思決定会計論②

by

Tsutomu TOBITA

PDF

2014経営分析論ⅱ①

by

Tsutomu TOBITA

PDF

第3回資料 財務諸表分析

by

Kenichi Takara

PDF

2014経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PPT

決算書の見方についてアップロード用

by

s k

PDF

09.2010 0416 ministry_of_finance

by

Living in Peace

PDF

09.2010 0416 ministry_of_finance

by

Living in Peace

PDF

201103

by

Toshi_M

2018経営分析論④⑤

by

Tsutomu TOBITA

2015ファイナンス(女子大)⑤ppt

by

Tsutomu TOBITA

2014ファイナンス(女子大)⑤

by

Tsutomu TOBITA

2018工業経営(九産大)④

by

Tsutomu TOBITA

2018工業経営(九産大)④

by

Tsutomu TOBITA

2018ファイナンス(福岡女子大)③

by

Tsutomu TOBITA

2017ファイナンス(女子大)⑤

by

Tsutomu TOBITA

2015アントレファイナンス(九大)レジュメ⑤⑥

by

Tsutomu TOBITA

第8回 スキルアップ勉強会

by

Kenichi Takara

170127 『財務諸表で読み解く・業界分析講座』 北川

by

Seminer Goodfind

会計学 2/3

by

Yukio Saito

2018意思決定会計論②

by

Tsutomu TOBITA

2014経営分析論ⅱ①

by

Tsutomu TOBITA

第3回資料 財務諸表分析

by

Kenichi Takara

2014経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

決算書の見方についてアップロード用

by

s k

09.2010 0416 ministry_of_finance

by

Living in Peace

09.2010 0416 ministry_of_finance

by

Living in Peace

201103

by

Toshi_M

More from Tsutomu TOBITA

PDF

2019経営分析論⑥

by

Tsutomu TOBITA

PDF

2019経営分析論③

by

Tsutomu TOBITA

PDF

2019経営分析論②

by

Tsutomu TOBITA

PDF

2019経営分析論①

by

Tsutomu TOBITA

PPTX

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PDF

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑬

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑪

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑫

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑩

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑦

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑧

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑦

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑥

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑥

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑤

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)③

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)②

by

Tsutomu TOBITA

2019経営分析論⑥

by

Tsutomu TOBITA

2019経営分析論③

by

Tsutomu TOBITA

2019経営分析論②

by

Tsutomu TOBITA

2019経営分析論①

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

2018意思決定会計論⑬

by

Tsutomu TOBITA

2018意思決定会計論⑪

by

Tsutomu TOBITA

2018意思決定会計論⑫

by

Tsutomu TOBITA

2018意思決定会計論⑩

by

Tsutomu TOBITA

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

2018工業経営(九産大)⑦

by

Tsutomu TOBITA

2018意思決定会計論⑧

by

Tsutomu TOBITA

2018意思決定会計論⑦

by

Tsutomu TOBITA

2018意思決定会計論⑥

by

Tsutomu TOBITA

2018工業経営(九産大)⑥

by

Tsutomu TOBITA

2018工業経営(九産大)⑤

by

Tsutomu TOBITA

2018工業経営(九産大)③

by

Tsutomu TOBITA

2018工業経営(九産大)②

by

Tsutomu TOBITA

2019経営分析論④⑤

1.

経営分析論④⑤ 戦略思考と財務諸表分析:サイゼリヤを事例として

2.

• 経営分析は次の3つの要素から行う ①財務諸表分析:公表財務データを利用して,企業の現在あるいは 過去の業績を評価し,企業としての持続可能性を 評価する。 ②経営戦略分析:業界分析や当該企業の競争戦略分析を通じて, どのような利益決定要因(=ビジネスモデル)が あるのかを検討する。 ③会計方針分析:減価償却費の算出,棚卸資産の評価方法のように, 複数の処理が認められている会計処理や, どのような方針で財務諸表が作成されているかを 検討する。 経営分析に求められる視点

3.

• 会計方針分析の重要性:簡単な事例で考える 例)A社の今期の収益は100万円,費用は50万円であった。 ここからさらに減価償却費を計上して利益を算出することとした。

A社は下記のような資産を保有している。 取得原価 1,000,000円 耐用年数 5年 残存価額 100,000円 このとき,減価償却費を定額法と定率法で計上する場合,利益は それぞれいくらになるかを求めなさい。なお,定額法の償却率は 0.369とする。 経営分析に求められる視点 〔定額法の場合〕 定額法による減価償却費は, 減価償却費 = (取得原価 − 残存価額)÷ 耐用年数 で求める。 よって, 減価償却費 = (1,000,000 − 100,000)÷ 5年 =180,000 となる。

4.

〔定率法の場合〕 定率法による減価償却費は, 減価償却費 =期末未償却残高 ×

償却率 で求める。 よって, 減価償却費 = 1,000,000 × 0.369 =369,000 となる。 • 会計方針分析の重要性(つづき) 経営分析に求められる視点 以上から,損益計算書は下記のようになる。 定額法 定率法 収 益 1,000,000 1,000,000 費 用 500,000 500,000 減価償却費 180,000 369,000 利 益 320,000 131,000 ☞ どのような会計処理を行うかによって利益額は変わる。

5.

経営分析に求められる視点 • 財務諸表分析は次の3つの要素から行う ①時系列比較:過去の数値との比較分析を行う。 例)過去5ヶ年の推移,5年ごとの比較 など ②他社比較 :同業他社との比較分析を行う。 例)ほぼ同じ市場での競争企業との比較 →ユニクロとGAP,ニトリとIKEA,西鉄とJR九州 全く異なる戦略の企業との比較

→ユニクロとブランド品,ニトリと大塚家具 ☞ 過去との比較,他社との比較を行うことで,客観性が担保される。

6.

• 「カンブリア宮殿」サイゼリヤの回を見て,下記の項目を整理してみよう。 →配布した雑誌記事(日経ビジネス)も参考にしよう。 事例研究:サイゼリヤ 基本戦略 上記の戦略を実施する ポイントは? 消費者への提供までの プロセスをどう考えるか? 具体的な企業行動例 コスト・リーダーシップ戦略 バリューチェーン全体の管理 工場のように考える 徹底した合理化・効率化 生産ラインの合理化 調理に包丁を使わない

7.

• サイゼリヤの経営理念:日々の価値ある食事の提案と挑戦 事例研究:サイゼリヤ 低価格 おいしさ

8.

• 価値連鎖分析で言うと,サイゼリヤはどこに力を入れ,どのような 活動を行っているのだろうか? 事例研究:サイゼリヤ 全てのプロセスを効率化 コスト・リーダーシップ戦略の要諦は効率化にある

9.

• 価値連鎖分析で言うと,サイゼリヤはどこに力を入れ,どのような 活動を行っているのだろうか? 事例研究:サイゼリヤ 生産 加工

調理 サービス サイゼリヤのサプライチェーン → 収益性・業績につながっているか? 顧客 価値= 品質 価格 効率良い生産 ゴールを目指す生産 高品質 調理の手間を省く 積極的な投資 合理化 加工はしない 品質一定 お値打ち感(価格)

10.

• サイゼリヤの売り上げ・営業損益の推移 事例研究:サイゼリヤ せしました」とサ は約2 分後。約6 とライスがきた。 はかなわないが、 的な早さだ。ほぼ た5

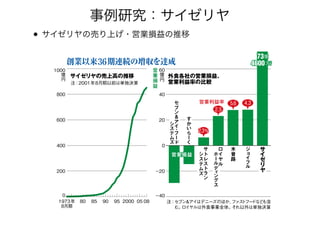

組の客のテー 1 0 分以内に料理 見ていると、だい の間隔で店員が皿 を手に持って目指 う。厨房へ戻る時 を見渡して空いた くピックアップ。 ニューを整理して も怠らない。 抑制が背景にある。 歳)は「大量調達と効率化で今の半分 ー40 ー20 0 20 40 60 木 曽 路 ジ ョ イ フ ル 0 200 400 600 800 1000 08052000959085801973年 8月期 億 円 億 円 73 億 460 0 万円 営業損益営業損益営業損益営業損益営業損益 営 業 損 益 営 業 損 益 営 業 損 益 営 業 損 益 営 業 損 益 5.6 4.3 8.9 セ ブ ン & ア イ ・ フ ー ド シ ス テ ム ズ す か い ら ー く 営業利益率 2.5 2.3% ロ イ ヤ ル ホ ー ル デ ィ ン グ ス サ ト レ ス ト ラ ン シ ス テ ム ズ サ イ ゼ リ ヤ サイゼリヤの売上高の推移 創業以来36期連続の増収を達成 外食各社の営業損益、 営業利益率の比較注:2001年8月期以前は単独決算 注:セブン&アイはデニーズのほか、ファストフードなども含 む。ロイヤルは外食事業全体。それ以外は単独決算

11.

貸借対照表 2011 2012

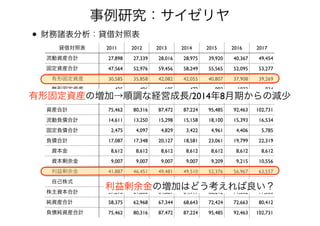

2013 2014 2015 2016 2017 流動資産合計 27,898 27,339 28,016 28,975 39,920 40,367 49,454 固定資産合計 47,564 52,976 59,456 58,249 55,565 52,095 53,277 有形固定資産 30,585 35,858 42,082 42,055 40,807 37,908 39,269 無形固定資産 425 496 605 472 992 1022 834 投資その他の資産 16,553 16,622 16,768 15,720 13,765 13,164 13,173 資産合計 75,462 80,316 87,472 87,224 95,485 92,463 102,731 流動負債合計 14,611 13,250 15,298 15,158 18,100 15,393 16,534 固定負債合計 2,475 4,097 4,829 3,422 4,961 4,406 5,785 負債合計 17,087 17,348 20,127 18,581 23,061 19,799 22,319 資本金 8,612 8,612 8,612 8,612 8,612 8,612 8,612 資本剰余金 9,007 9,007 9,007 9,007 9,209 9,215 10,556 利益剰余金 41,887 46,451 49,481 49,510 52,376 56,967 63,557 自己株式 -2,210 -2,211 -2,211 -2,212 -1,986 -3,243 -5,191 株主資本合計 57,296 61,860 64,889 64,917 68,212 71,552 77,535 純資産合計 58,375 62,968 67,344 68,643 72,424 72,663 80,412 負債純資産合計 75,462 80,316 87,472 87,224 95,485 92,463 102,731 • 財務諸表分析:貸借対照表 事例研究:サイゼリヤ 有形固定資産の増加→順調な経営成長/2014年8月期からの減少 利益剰余金の増加はどう考えれば良い?

12.

損益計算書 2011 2012

2013 2014 2015 2016 2017 売上高 99,860 104,235 110,428 125,618 139,277 144,961 148,306 売上原価 32,418 34,522 38,250 46,214 52,058 53,398 52,528 売上総利益 67,442 69,713 72,178 79,403 87,219 91,563 95,777 販売費及び一般管理費 55,889 59,828 64,630 73,914 79,707 82,557 84,561 営業利益 11,552 9,884 7,547 5,488 7,511 9,006 11,216 営業外収益 862 657 938 464 511 340 737 営業外費用 433 15 36 36 18 212 68 経常利益 11,982 10,526 8,450 5,917 8,004 9,134 11,885 特別利益 42 34 64 0 181 177 120 特別損失 1,803 600 1,455 3,247 1,898 632 697 税引前当期純利益 10,221 9,959 7,059 2,669 6,287 8,679 11,309 法人税等 4,347 4,487 3,121 1,476 2,513 3,173 3,813 当期純利益 5,874 5,471 3,937 1,193 3,774 5,505 7,496 事例研究:サイゼリヤ 売上総利益の推移:順調に増加 利益を稼ぐチカラはどうなっていると考えれば良い? 営業利益の推移:2013年・2014年はどうした?

13.

• 財務諸表分析:財務数値の変化 事例研究:サイゼリヤ 財務比率 2011

2012 2013 2014 2015 2016 2017 売上高総利益率 67.54% 66.88% 65.36% 63.21% 62.62% 63.16% 64.58% 売上高営業利益率 11.57% 9.48% 6.83% 4.37% 5.39% 6.21% 7.56% 売上高当期利益率 5.88% 5.25% 3.57% 0.95% 2.71% 3.80% 5.05% 売上高規模(倍) 1 1.044 1.106 1.258 1.395 1.452 1.485 純資産規模(倍) 1 1.079 1.154 1.176 1.241 1.245 1.378 総資産規模(倍) 1 1.064 1.159 1.156 1.265 1.225 1.361

14.

2018 8 20 18 4.出退店数と期末店舗数の推移 期

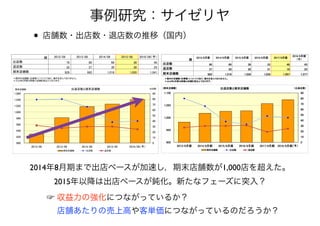

2012/08 2013/08 2014/08 2015/08 2016/08(予) 出店数 79 80 66 38 40 退店数 *国内の店舗数(全業種)についてであり、海外を含んでおりません。 *2016年8月期は純増15店舗を見込んでおります。 退店数 32 27 30 30 25 期末店舗数 929 982 1,018 1,026 1,041 80 90 1 040 1,060 出退店数と期末店舗数期末店舗数 出店数 50 60 70 80 1,000 1,020 1,040 20 30 40 50 940 960 980 0 10 20 900 920 2012/08 2013/08 2014/08 2015/08 2016/08(予) 16 期末店舗数 出店数 退店数 • 店舗数・出店数・退店数の推移(国内) 事例研究:サイゼリヤ 2014年8月期まで出店ペースが加速し,期末店舗数が1,000店を超えた。 ☞ 収益力の強化につながっているか? 店舗あたりの売上高や客単価につながっているのだろうか? 2015年以降は出店ペースが鈍化。新たなフェーズに突入?

15.

• 売上高・来店客数・客あたり単価の推移 事例研究:サイゼリヤ 売上高 =

来店客数 × 客単価 ☞来店客数は伸びているか? 客単価は700円台前半で推移。 2015年8月期まで減少傾向だったが,徐々に上昇 売上高・客数・客単価の推移(国内) 期 2012/08 2013/08 2014/08 2015/08 売上高 (百万円) 98,426 102,263 105,049 109,927 客数 ※上記は 国内の数値であります 客数 (千人) 135,584 142,323 147,326 153,722 客単価 (円) 726 719 713 715 ※上記は、国内の数値であります。 730170,000 売上高 客数 客単価 (客数 / 千人) (売上高 / 百万円) (客単価 / 円) 720 725 130,000 150,000 710 715 90,000 110,000 705 710 50,000 70,000 2012/08 2013/08 2014/08 2015/08 122014年4月の消費税導入時に、実質値下げを行った影響で、客単価が下がっている。 13 700 705 710 715 720 725 730 0 50,000 100,000 150,000 200,000 2013/8 2014/8 2015/8 2016/8 2017/8 / / /

16.

• 利益率の推移 事例研究:サイゼリヤ 売上高総利益率は60%台で推移 2011年以降,売上高営業利益率の落ち込みが激しい →

なぜだろうか? 利益率の推移 2011 2012 2013 2014 2015 売上高総利益率 67.54% 66.88% 65.36% 63.21% 62.62% 売上高営業利益率 11.57% 9.48% 6.83% 4.37% 5.39% 売上高経常利益率 12.00% 10.10% 7.65% 4.71% 5.75% 売上高当期純利益率 5.88% 5.25% 3.57% 0.95% 2.71% (2)営業利益 営業利益対前期比△20.6億 営業利益率△2.5p 単位:億円 営業利益増減内訳 24 2 65.0 70.0 75.0 80.0 △20.6億円 +6.1 +5.2 24.2 2.6 2.6 4 945 0 50.0 55.0 60.0 65.0 75.4 54.8+0.7 +1.74.9 30.0 35.0 40.0 45.0 売上原価の影響内訳△24.2億円、△2.2p 為替の影響△6.4億円、食材単価(エビ、チキン、チーズなど)の上昇△5.9億円 500円ランチ△3.9億円、消費税メニュー△2.7億円、千葉工場△1.1億円、その他△4.2億円

17.

2012 2013 2014

2015 2016 2017 新規出店(店数) 4,857 4,966 4,239 2,303 1,819 2,759 既存店改修 164 2,038 622 211 460 1,338 吉川工場 19 33 1 0 3 0 神奈川工場 132 105 608 41 10 63 福島工場 123 2 0 11 0 26 兵庫工場 13 122 5 4 0 0 千葉工場 1,301 4,569 40 8 90 77 本部その他 318 962 116 671 503 19 連結子会社 1,273 903 3,029 2,722 2,568 1,481 設備投資 8,200 13,700 8,660 5,970 5,442 5,935 キャッシュ・フロー 8,538 8,003 6,281 8,813 10,447 12,402 うち減価償却費 3,975 4,974 5,996 5,947 5,856 5,812 投資とCFの差額 338 -5,697 -2,379 2,843 5,005 6,467 • 今後の設備投資計画 事例研究:サイゼリヤ 積極的な設備投資 • まとめ 2014年8月期において,新規出店のみならず既存店の改修や千葉工場の新設に より,多額の設備投資を行っているが,それ以降は出店・工場新設を控え, キャッシュ・フローの回収(売上高・営業利益の増加)が進められている。 結果として,利益率の向上,利益剰余金の増加へとつながり,経営の安定化 が図られている。

Download