More Related Content

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

What's hot

PDF

PDF

PDF

PPTX

PDF

PDF

PPTX

PPTX

PPTX

PDF

PDF

ヒト・コミュニケーションズ 平成25年8月期 第2四半期決算説明資料

PPTX

PDF

PDF

ヒト・コミュニケーションズ 平成24年8月期 決算説明資料

PDF

PPTX

PDF

PDF

PDF

PDF

Similar to 2020経営分析論⑧

PPTX

2024_Management Solutions_fact book_2023.pptx

PDF

PDF

PDF

PDF

PPTX

PPTX

PDF

PDF

PPTX

PPTX

PDF

PDF

Covalent 1 h12 results japanese

PPTX

PPTX

PPTX

PPTX

PDF

PDF

PDF

More from Tsutomu TOBITA

PPTX

PPTX

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

PDF

PDF

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

PDF

PPTX

2020経営分析論⑧

- 1.

(2020 経営分析論:第 8回) (2020 年 6 月 8 日・13 日)

Copy Right, 2020, TOBITA Tsutomu

レジュメ・講義資料のコピー、他人への譲渡、売却等の行為は認めません。

- 1 -

第 8 回 損益計算書による収益力の分析

1.前回の復習

・任天堂の財務諸表分析→第 6 回で学んだ財務指標に基づいて分析を行う。

財務安定性:自己資本比率,固定比率,固定長期適合率

支払能力:流動比率,当座比率

2.損益計算書による段階的利益と利益率

・収益(売上高)・費用・利益

利益 = 売上高 – 費用

売上高:企業が一会計期間において,主たる営業活動から稼いだ収益の合計額

→企業の本業によって獲得した収益規模そのものを示す。

費用:収益を獲得するために消費した金額

→費用にはさまざまな性質のものがあるので,差し引く費用によって計算される利

益の性格は異なる。

・損益計算書の構造

損益計算書で示される利益

売上総利益,営業利益,経常利益,税引前当期純利益,当期純利益

・利益計算の 3 段階

①営業損益:売上高から売上原価,販売費及び一般管理費を引いた営業活動(本業)

に関わる損益計算

②経常損益:営業損益に,主要な企業活動の 1 つである財務活動(営業外活動)によ

る損益を含めた損益計算

③純損益 :経常損益から特別な事由で発生した損益,法人税等を差し引いて算出さ

れたその会計期間における企業が生み出した最終的な利益額の計算

損益計算書

売上高

営

業

損

益

経

常

損

益

純

損

益

- 売上原価

売上総利益

- 販売費及び一般管理費

営業利益

+ 営業外収益

- 営業外費用

経常利益

+ 特別利益

- 特別損失

税引前当期純利益

- 法人税等

当期純利益

・損益計算書による収益力分析は,売上高と各種の利益を比較するという視点が有益

→売上高に,売上総利益,営業利益,経常利益,当期純利益の 4 種類の利益を対応さ

せた財務比率指標を用いて分析する。

- 2.

(2020 経営分析論:第 8回) (2020 年 6 月 8 日・13 日)

Copy Right, 2020, TOBITA Tsutomu

レジュメ・講義資料のコピー、他人への譲渡、売却等の行為は認めません。

- 2 -

3.売上総利益率:粗利による収益率

・売上総利益:売上高から売上原価を差し引いた利益のこと。

売上原価の意味

商業 :仕入高のうち当期の売上に対応している分を示す金額

製造業:製品原価のうち当期の売上に対応している分を示す金額

→売上高から当期に販売した商品・製品の仕入・製造活動に要した原価を差し引いた

もの

・売上総利益率の計算式

売上総利益率が高い

→利益率が高い=マークアップが高い商品や製品から収益を上げている。

売上総利益率が低い

→マークアップが低い商品や製品から収益を上げている。

☞ 販売している商品や製品の特性に大きな影響を受ける。

同一産業内において,その平均値より売上総利益率が低い企業であれば,その企業

は高コスト体質と言えるし,あるいは販売戦略上の理由であえてマークアップを小

さくしているとも言える。

→利益率の分析には商品・製品の特徴,業界の取引慣行,競争状況などの産業の特

性に配慮する必要がある。

4.売上高営業利益率:本業による営業力

・営業利益:売上総利益からさらに「販売費及び一般管理費」を差し引いた利益のこと。

販売費及び一般管理費の意味

略して「販管費」や「営業費」と言うことがある。

本社や営業所などで消費される販売活動や管理活動によって発生した費用のこと。

例)販売手数料,広告宣伝費,貸倒引当金,販売・管理活動の従業員の人件費

販売費:売上の拡大に応じて発生(比例的)

一般管理費:売上に関係なく一定的にかかる(固定的)

→企業の本業に関連する営業(経営)活動から獲得される利益を意味する。

・売上高営業利益率の計算式

売上総利益率と比較しながら見ることで,「販売費及び一般管理費」が効果的に売上拡

大という成果に結びついているかどうかを把握するのに役立つ。

- 3.

(2020 経営分析論:第 8回) (2020 年 6 月 8 日・13 日)

Copy Right, 2020, TOBITA Tsutomu

レジュメ・講義資料のコピー、他人への譲渡、売却等の行為は認めません。

- 3 -

5.売上高経常利益率:正常な状況による会社の実力

・経常利益:営業利益に,営業外収益を加算して,営業外費用を控除した利益のこと。

営業外収益と営業外費用をあわせて営業外損益という。

営業外損益の内訳

営業外損益の中身はいわゆる金融損益である。

営業外収益:企業が保有する金融資産から受け取る利息や配当 など

営業外費用:資金の借入に際して支払う利息 など

→企業が本業のみならず,毎期継続的に受け取ったり,支払ったりする金融活動から

発生する利息等も考慮に入れた利益

☞ 異常な項目を除いた経常的(=日常的・反復的)なすべての企業活動から獲得し

た利益

・売上高経常利益率の計算式

本業および金融活動といった企業の経常的活動のすべてを考慮に入れた,正常的な状

況における企業の利益獲得能力に関する総合的な収益性指標と言える。

6.売上高当期利益率:当期最終利益からみた収益力

・当期純利益:経常利益から特別損益を加減し,さらに法人税等の金額を控除したもの

で,企業が獲得した最終的な利益額を意味する。

→企業の最終的なパフォーマンスを表す利益であり,損益計算書の最終行(ボトムラ

イン)に記載される。

特別損益とは?

臨時的に生じた利益や損失,あるいは前期までの利益計算を修正するための項目な

ど,当期の日常的・反復的活動とは関係のない利益や損失で,特別利益と特別損失

から構成される。

例)固定資産の売却や除却に伴う損益,投資有価証券の売却損益,災害による損失,

過年度における減価償却の過不足修正額 など

・当期純利益は企業の所有者である株主にとって最も重要な利益である。

・売上高当期利益率の計算式

売上高当期利益率は,企業の最終的なパフォーマンスを示す利益に基づいた収益性を

示す指標である。ただし,臨時的な項目を考慮しているため,売上高経常利益率とは

異なる性格を持つ。

- 4.

(2020 経営分析論:第 8回) (2020 年 6 月 8 日・13 日)

Copy Right, 2020, TOBITA Tsutomu

レジュメ・講義資料のコピー、他人への譲渡、売却等の行為は認めません。

- 4 -

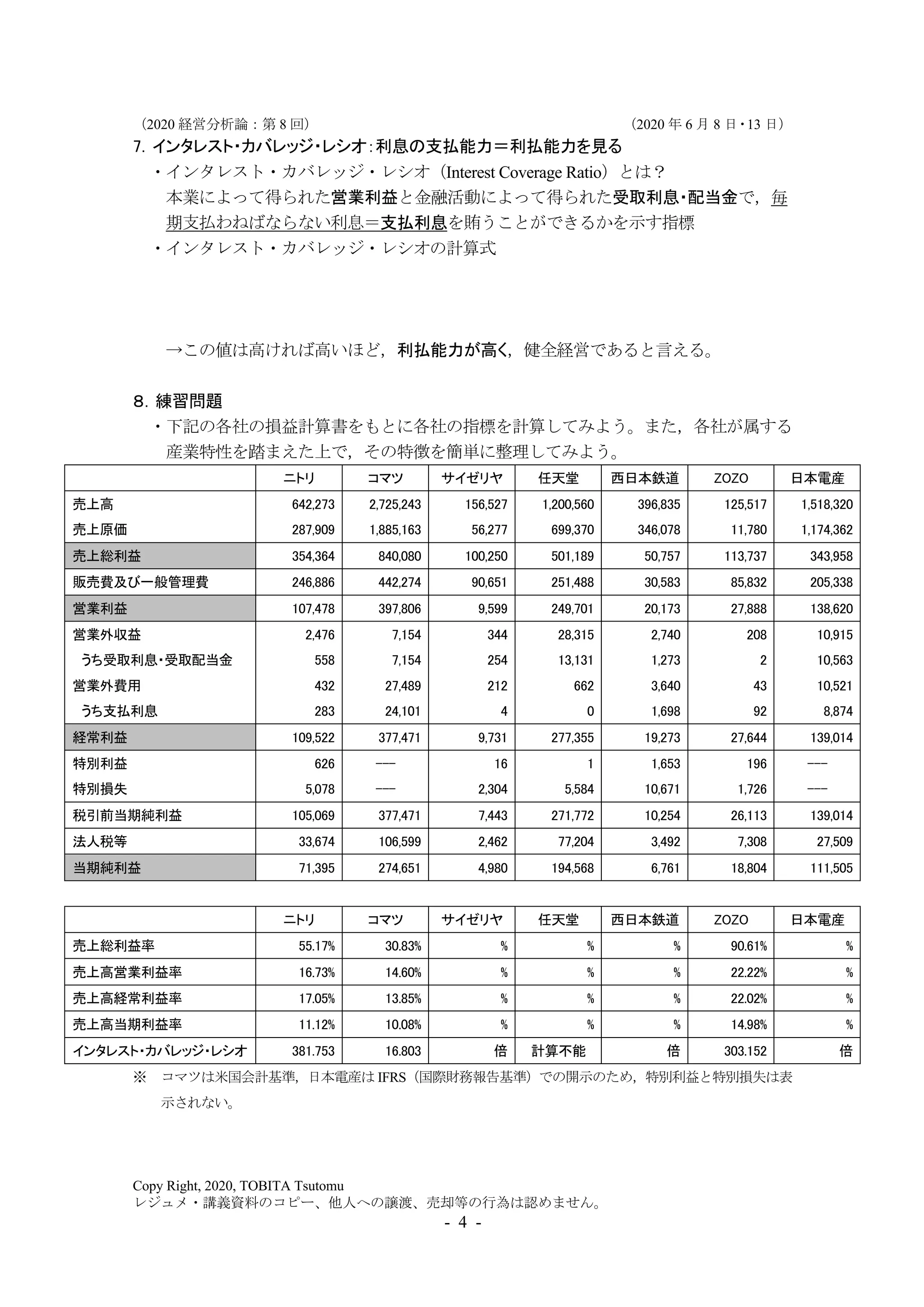

7.インタレスト・カバレッジ・レシオ:利息の支払能力=利払能力を見る

・インタレスト・カバレッジ・レシオ(Interest Coverage Ratio)とは?

本業によって得られた営業利益と金融活動によって得られた受取利息・配当金で,毎

期支払わねばならない利息=支払利息を賄うことができるかを示す指標

・インタレスト・カバレッジ・レシオの計算式

→この値は高ければ高いほど,利払能力が高く,健全経営であると言える。

8.練習問題

・下記の各社の損益計算書をもとに各社の指標を計算してみよう。また,各社が属する

産業特性を踏まえた上で,その特徴を簡単に整理してみよう。

ニトリ コマツ サイゼリヤ 任天堂 西日本鉄道 ZOZO 日本電産

売上高 642,273 2,725,243 156,527 1,200,560 396,835 125,517 1,518,320

売上原価 287,909 1,885,163 56,277 699,370 346,078 11,780 1,174,362

売上総利益 354,364 840,080 100,250 501,189 50,757 113,737 343,958

販売費及び一般管理費 246,886 442,274 90,651 251,488 30,583 85,832 205,338

営業利益 107,478 397,806 9,599 249,701 20,173 27,888 138,620

営業外収益 2,476 7,154 344 28,315 2,740 208 10,915

うち受取利息・受取配当金 558 7,154 254 13,131 1,273 2 10,563

営業外費用 432 27,489 212 662 3,640 43 10,521

うち支払利息 283 24,101 4 0 1,698 92 8,874

経常利益 109,522 377,471 9,731 277,355 19,273 27,644 139,014

特別利益 626 --- 16 1 1,653 196 ---

特別損失 5,078 --- 2,304 5,584 10,671 1,726 ---

税引前当期純利益 105,069 377,471 7,443 271,772 10,254 26,113 139,014

法人税等 33,674 106,599 2,462 77,204 3,492 7,308 27,509

当期純利益 71,395 274,651 4,980 194,568 6,761 18,804 111,505

ニトリ コマツ サイゼリヤ 任天堂 西日本鉄道 ZOZO 日本電産

売上総利益率 55.17% 30.83% % % % 90.61% %

売上高営業利益率 16.73% 14.60% % % % 22.22% %

売上高経常利益率 17.05% 13.85% % % % 22.02% %

売上高当期利益率 11.12% 10.08% % % % 14.98% %

インタレスト・カバレッジ・レシオ 381.753 16.803 倍 計算不能 倍 303.152 倍

※ コマツは米国会計基準,日本電産は IFRS(国際財務報告基準)での開示のため,特別利益と特別損失は表

示されない。

- 5.

(2020 経営分析論:第 8回) (2020 年 6 月 8 日・13 日)

Copy Right, 2020, TOBITA Tsutomu

レジュメ・講義資料のコピー、他人への譲渡、売却等の行為は認めません。

- 5 -

【課題提出】

・課題その 1

p.4 の各社の比較をしてわかる全体的な傾向(例:製造業と非製造業の違いなど)を 200

文字程度で述べてください。

・課題その 2

今日の講義で学んだ内容をもとに,売上高営業利益率と売上高経常利益率を比較した時

に,前者が後者よりも高い(低い)理由はどのような理由が考えられるだろうか。以下の

言葉を使って 150 文字程度で述べてください。

(使用する用語)受取利息,支払利息,負債(または借入),有価証券

・課題その 3

p.4 の計算結果を下記の QR コードから撮影して提出してください。

提出期限

昼間部は 6 月 10 日(水)23:59 まで

第二部は 6 月 15 日(月)23:59 まで

→ いかなる理由があっても提出期限を遅れることは認めません。